韓國正因碳定價過低展開改革,台灣氣候行動網絡研究中心指出,台灣若碳費起徵費率過低,將難以達成長期淨零目標。(圖片來源:iStock)

編按:環境部日前召開第6次碳費費率審議會,拍板一般費率與優惠費率,雖然碳定價制度,可鼓勵企業低碳轉型,但何謂合理費率,不同利害關係人見解不一。本文作者台灣氣候行動網絡研究中心總監趙家緯(為碳費費率審議會委員),其於審議會中與其他兩位委員共同提出一般費率應以每噸500元起徵、優惠費率B為300元、優惠費率A為150元的提案,其於本文中說明此費率提案緣由。

10月7日碳費費率審議會提出「一般費率300元、優惠費率A 50元、優惠費率B 100元」的決議,讓納入管制的281家公司,可進行明年度的財務規劃。也讓碳費制度的討論,從規劃期可進入施行期。

若檢視今年度針對碳費3項子法與費率審議結果,則目前碳費制度設計上,有下列2點正面貢獻:

- 堅守自主減量計畫作為適用碳洩漏風險係數條件:原本經濟部跟產業代表主張針對具有碳洩漏風險的鋼鐵、石化、水泥等行業,應該無條件給予排放量調整係數,大幅減免其課徵範圍。但最終子法要求須提出符合指定目標自主減量計畫,方能適用首期排放量打兩折的調整係數。

- 提出2030年碳費費率建議值:於第二次審議會會議時,便已有「以西元2030年為期,規劃分階段調升費率(含一般費率及優惠費率),給予產業明確價格訊號,以引導產業及早規劃中、長期減碳路徑。」之決議,但於後續會議中面臨法規解釋上的挑戰,但最終仍於第五次會議時,參採IMF間中對於高收入新興市場於2030年應達每噸美金50元以上的建議,通過「建議2030年後之碳費費率應達每噸1200~1800元 」此決議。

事實上,在第六次審議會上,除了最終通過的「一般300/ 優惠B 100/ 優惠A 50」此版本外,趙家緯(筆者)、林彥廷、卞中佩三位委員,則提出「500/300/150」之建議,經濟部代表與工總則針對優惠費率B,提出每噸50~75元的建議。然而何者提案才是最合理費率方案,則應依循氣候變遷因應法第28條規範是否可「達成國家溫室氣體長期減量目標及各期階段管制目標」、「減量效果」、「國際與亞鄰碳費制度變化」、「產業可負擔性」等4原則來檢視。

4原則審視:為何500元才是合理碳費費率?

原則1:達成國家溫室氣體長期減量目標

在「達成國家溫室氣體長期減量目標及各期階段管制目標」上,依據各企業進行氣候相關財務揭露(TCFD)分析時,均會引用「綠色金融網絡」(NGFS)的 台灣淨零情境,其指出台灣若要達到淨零目標時,2030年需達到每噸台幣2800元,比第五次會議提出的2030年建議值還高出50%以上。然而這也意味著此次起徵價格若低於500元,實難於2030年時調高至1800元至2800元的水準,促使長期淨零目標的達成。

原則2:減量效果

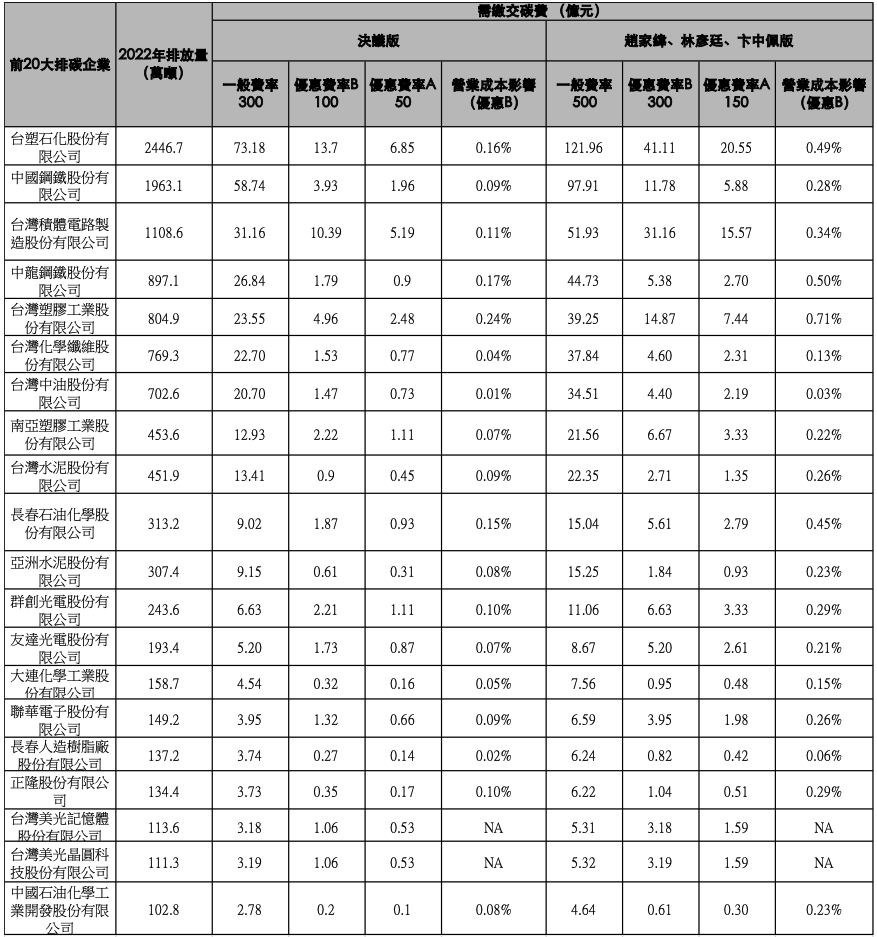

而在減量效果上,支持低費率者,均主張由於產業要落實「自主減量計畫及指定目標」已具有挑戰性,應將優費費率壓低,方可讓產業具有充分資金進行減碳投資。但實際上,以指定目標中的行業別指定削減率為例,中鋼要將2030年排放量削減至1667萬噸,便可適用優惠費率A的條件,2026年所需繳出的碳費為2億元以下,平均每噸碳價則是10元左右。不合理之處在於,中鋼在碳費制度研擬前,並已提出2030年較2018年減量25%,減至1657萬噸的承諾。因此碳費制度導入後,並未驅動此台灣第二大排放源,加速減量。

而在跟優惠費率B相關的行業目標年標竿值上,也在跟產業協商後,放寬了標竿值。原先是以該行業前25%排放效率最低者為標竿值,但在最終定案中,針對石化、紡織、造紙大幅放寬之下,部分產業僅要改善至比平均好便可適用優惠費率B。有鑑於此,筆者與林彥廷、卞中佩三位委員此類優惠費率條件下,不應該給予低至100/50的優惠費率,而應將多數納管企業均會申請的優惠費率B訂定為碳底價,以300元起徵。且若要驅動各企業均提出自主減量計畫,確保碳費制度可帶來的減量效果,則需仰賴足夠的價差。

以排放量最高的台塑為例,在「300/100/50」機制下,其採用優惠費率B時,可省下的每年碳費約為60億元左右,但若是採用「500/300/150」的版本,其採用優惠費率B時,省下的碳費則是可達到80億元以上,將更具有減量誘因。

原則3:國際與亞鄰碳費制度變化

而所謂的與國際與亞鄰碳費制度比較,經濟部與工總屢次以韓國當前碳排放交易以及日本的碳稅制度對於產業的優惠,要求進一步壓低起徵價格。殊不知韓國政府正因碳定價過低而著手進行一系列改革手段,將於今年年底提出第四期碳交易規劃,縮減企業核配上限、減少免費核配比例等。而根據韓國團體研究,各類改革措施可將2030年的碳價拉升至每噸台幣1600~2000元左右,以當前所見的每噸實質碳價僅5.7元的水準,僅會誤判政策趨勢。日本方面,則需待其2026年啟動的碳交易機制方有判斷意義,以自2012年啟動,稅率幾無變動的碳稅作為比較基礎,也不符實情。

原則4:產業可負擔性

至於產業可負擔性上,若檢視審議會提出的資料,便可知此議題在最後費率決定上具有極大影響力。環境部提出「對行業毛利率影響不超過10%以上為原則」,並指出若費率為100元時,光電業(32廠)及鋼鐵業(33廠)毛利率影響已達10%,爰審議會建議優惠費率B起徵價格訂為每公噸100元。」然而實際上近5年間,列管排放量前20大行業別中,過半數毛利率變化達到一倍以上,此趨勢顯現以對於毛利率的影響作為衡量企業衝擊程度之依據,無論是學理上與實務上意義均不高,應以「對生產成本增幅」為討論依據較為適宜。

如經濟部於電價調整時,均會以產業電價調整12.7%僅讓生產成本增加0.245%為由,呼籲產業不應抗拒電價調整。若以優惠費率100元為評估依據,對全台前20大排放企業的生產成本影響平均為0.1%左右,若以300元計算,則是0.3%,均與電價調整的衝擊程度相當。當經濟部主管的電價審議時,都不會以毛利率影響為評估依據,反而是在環境部主管的碳費討論中,把毛利率影響奉為圭臬,實顯矛盾。

台灣氣候行動網絡研究中心以排放量最高的台塑為例,說明採用「500/300/150」費率版本更具減碳誘因。(圖片來源:iStock)

確保污染者負責的關鍵3步驟

待費率正式公告後,台灣將於2025年1月1日起,進入排碳有價時代,但距離行政院於2006年首次提送「溫室氣體減量法」草案已延遲近20年。若要讓此遲來的政策工具,仍可依法發揮確保長期淨零以及階段管制目標達成之功能,未來一年則應有「嚴審自主減量計畫」、「溫室氣體管理基金妥適分配」以及「調升115年費率」三大核心工作項目。

步驟1:籌組審查小組,嚴審自主減量計畫

首先,本期納管的281家企業須於2025年6月30日申請自主減量計畫,審核通過後方可適用優惠費率。於「自主減量計畫管理辦法」,雖規定「應邀集中央目的事業主管機關組成審查小組,必要時得遴聘專家學者協助審查」,中央主管機關「得定期將前項核定事項公開於指定網站」。但依照過往經濟部旗下能源使用先期管理制度以及「能源用戶訂定節約能源目標及執行計畫規定」(既節電1%規範)運作情形,此類牽涉大規模企業用戶能資源耗用的審查制度透明性不足,缺乏公共監督機制,亦導致資料品質不彰,折損制度設計功能。因此環境部應堅持審查小組的多元性與資料透明性,方可確保自主減量計畫具有實質減碳成效,而非僅是因為年度產量變動所致,且其中刊載的減量措施以及經費之估算,可作為後續分析各產業減量成本之依據,方有助於後續費率審查以及其他政策工具設計。

步驟2:妥善分配溫室氣體管理基金,符合公正轉型用途

而在「溫室氣體管理基金妥適分配」上,則鑑於在現行費率設計下,預估2026年溫室氣體管理基金的額外收益為60億元左右,低於預期。但在基金規模有限下,更需妥適設計其用途。首先不應再將基金用於納管排放源的減量補助上,因為已以優惠費率設計作為誘因。可參考美國環保署今年8月份在通膨抑制法下推出的總計達到270億美元之溫室氣體減量基金(Greenhouse Gas Reduction Fund),藉由競爭型計畫,將經費優先用於不利處境社區的整體減碳規劃、惠益型太陽能發展計畫(solar for all)、促進公私合作的國家潔凈解方投資基金(National Clean Investment Fund )等,使其可同步強化地方量能,且符合公正轉型用途,避免後續調升費率時,碳排大戶再以綠色通膨或就業衝擊為藉口。

步驟3:調升碳費費率,接軌歐盟CBAM、國家NDC減量規劃

但最為關鍵之處,乃是「調升115年費率」。原本費率調升規劃為2年一期,但在現行費率過低,且歐盟碳關稅將於2026年進入收費階段,日、韓、新加坡均會藉由制度改革調升碳定價費率之時,台灣若仍維持本次通過的低廉費率,將導致企業需耗費購買CBAM憑證,流失碳費收入。

且2025年年底COP30上,各國均須提交新一期的國家自定貢獻(NDC 3.0),跟國際說明2035年的減量目標以及具體減量規劃。若台灣的NDC中,僅提出每噸實質碳價不到3美金的規劃時,將會被友邦與國際專家團質疑台灣淨零決心,對於台灣氣候外交戰略亦將是負面影響。

故於明年度進行費率檢討時,應上述角度檢視筆者與林彥廷及卞中佩三位委員本次提出「500/300/150」費率方案,避免再以偏頗的毛利率影響程度作為決策依據,徒增企業轉型風險。

20大排碳企業的預計碳費繳納額以及營業成本影響

備註:已考慮碳洩漏風險調整係數,唯同一企業下的排放源應登記業別差異,不一定均適用碳洩漏風險調整係數

(資料來源:台灣氣候行動網絡估算)

※ 本文為「台灣氣候行動網絡研究中心」合作專欄。原文標題:〈排碳有價時代來臨,關鍵三步驟確保污染者負責〉,文:趙家緯(台灣氣候行動網絡研究中心總監)、林雨璇(台灣氣候行動網絡研究員)

(觀點文章呈現多元意見,不代表《RECCESSARY》的立場)

《RECCESSARY》長期徵稿,針對新能源、減碳議題,需要您的獨特觀點,歡迎各類專業人士來稿一起交流。投稿請寄reccessary@gmail.com,文章若採用將經編輯潤飾。

更多碳費相關報導:

- 【分析】一張圖看台灣碳費國際競爭力!3面向解析碳費上路影響,如何減碳兼顧產業公平?

- 碳費2026開徵懶人包:一般費率300元、優惠費率50元起!碳洩漏風險係數補貼是什麼?5大QA一次看

- 碳費是什麼?徵收辦法、收費對象一次看,跟碳稅差在哪?