(圖片來源:iStock)

隨著氣候變遷日益加劇,各國紛紛採取行動以減少溫室氣體。在此背景下,綠電憑證和碳權市場成為實現淨零目標的重要工具。綠電市場以推動再生能源發展為主要手段,而碳權市場則透過碳定價機制來減少總排放量。值得探討的是,兩個市場在目標相似的情形下,未來是否走向愈趨相同或日益分歧?以下將以東南亞地區為例,逐步刻劃未來可能的市場輪廓。

綠電與碳市場概況

東南亞地區擁有豐富的再生能源,奠定了該地區綠電市場的基礎。例如越南在過去幾年內迅速擴展太陽能裝機容量,從2018年不到1GW增加到2020年約16GW,成為東南亞最大的太陽能市場之一,泰國則在生物質能源和小型水力發電方面取得了顯著進展。而在成本方面,隨著太陽能與風能技術成熟,發電成本也不斷下降,有助於提高再生能源在電力市場的競爭優勢(見圖一)。

圖一、2010年至2022年全球再生能源均化發電成本[1]

碳權市場在東南亞地區則仍處於發展初期。與2005年即運行的歐盟碳市場(EU ETS)相比,東南亞碳市場尚未成熟。隨著各國政府對減排重視程度的與日俱增,預期東南亞碳交易制度的覆蓋範圍將逐漸擴大,像是越南碳交易計劃於2025年試行,並優先管制鋼鐵、水泥業等重點排放產業。

相似之處

一、統一的目標

綠電與碳市場制度的共同目標是減少溫室氣體排放。隨著國際社會對氣候變遷議題的重視增加,東南亞各國在制定能源和環境政策時,皆以推動再生能源及溫室氣體減量作為雙軌發展方向,以更有效地實現國家減碳目標。

二、交易模式

綠電憑證與碳權皆可透過交易平台或場外交易(OTC)進行買賣,目前市場上較常見的交易方式為後者,買賣雙方得透過私下協議取得較適合該企業的項目。此外,企業也可透過交易平台獲得產品。例如,馬來西亞及泰國的碳交易平台可同時進行綠電憑證與碳權的交易,提供企業一站式的減排方案。

相異之處

一、應用範疇的差異

參照相似之處第一點,儘管綠電憑證及碳權皆以溫室氣體減量為共同目標,但兩者在應用上仍有不同。以綠電憑證來說,透過購買來自再生能源的電力,得用於範疇二(間接排放)的減少,而碳權的可應用範圍則包含範疇一至範疇三的,兩者用途上的差異限制了可以抵減的碳排放來源。

有鑑於此,這提供了企業在抵換額度上的操作空間。目前市場上碳權允許抵換的比率多以5%為限,因此剩餘的碳排則必須來自其他手段,例如製程減碳、提升節能效率或採用再生能源等措施。其中,再生能源的取得方式之一即為綠電憑證,因此現階段憑證需求仍將存在。

不同類型的產業或企業針對的減碳範疇也不盡相同。舉例來說,憑證較適用於用電量大的企業,像是資料中心、大型連鎖企業等。此外,也能應用於營運中的用電量抵減,例如辦公室、資料監控中心等,降低範疇二的排放。碳權則可視為難減排產業(Hard-to-abate Sector)的減碳工具之一,如製造業、運輸業、石化工業等。

另外,針對具有供應鏈減碳壓力的企業,以範疇三的減碳最具有挑戰性,因此選擇碳權除了能更快地補償這些排放,碳權所創造的如森林保護等附加價值,也有助於提升企業形象。應用範疇的差異彰顯了憑證與碳權各自的重要性。

二、項目來源不同

綠電憑證來自再生電力的供給,而碳權項目則涵蓋自然資源(森林或海洋)、再生能源(包含太陽能、風能、生質能等),或是來自住商部門的減碳等(如汰換燈具)。

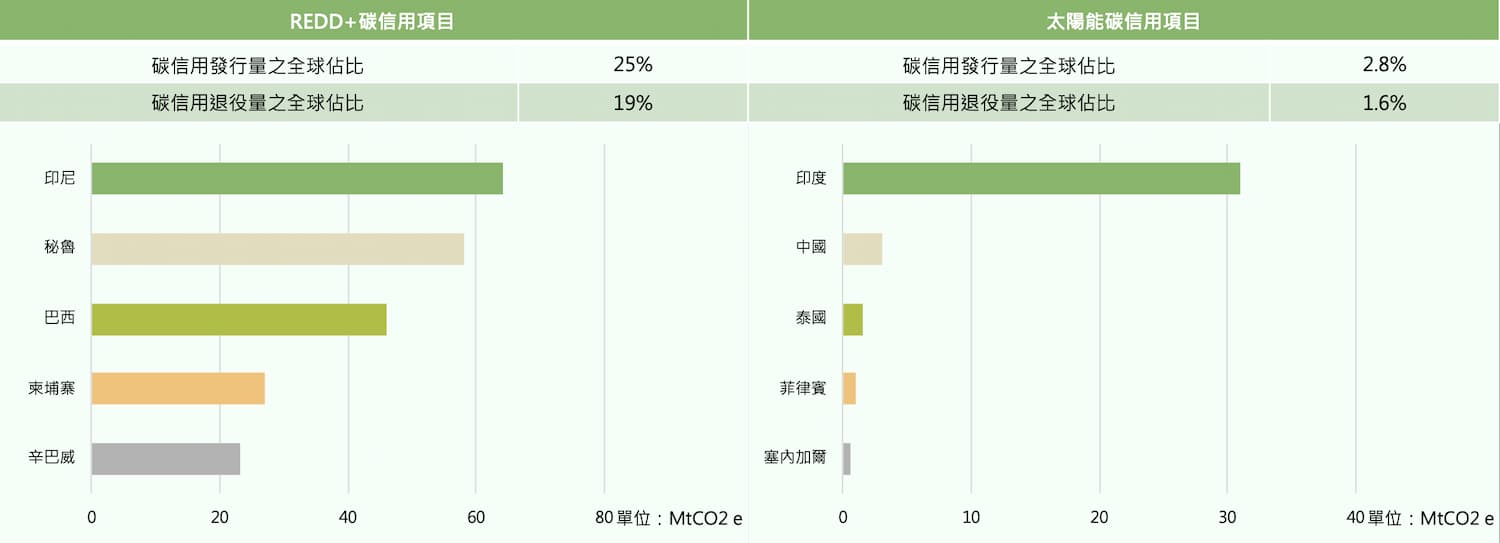

以碳項目為例,印尼熱帶雨林生態豐富,擁有絕佳的自然碳權開發潛能,其REDD+森林碳信用發行量約占全球的1/4。而像泰國及菲律賓,來自太陽能與風能的發電容量為東南亞國家前三名(分別各約3GW),得藉此發展以太陽能為主的再生能源碳信用(見圖二)。

資源與技術上的差異使得各地所適合發展的項目類型不同,綠電憑證僅限於來自再生能源,而碳權的供給來源較廣泛,在這個前提下,對於具有豐富資源的東南亞地區來說,相對而言碳信用的發展潛力較高。

圖二、來自REDD+及太陽能碳信用的已減碳量[2]

從SBTi新制爭議,看綠電與碳權市場趨勢

過去幾年,綠電及碳權市場各自發展迅速,但其在交易項目、定價機制、市場成熟度等仍存在一定差異。近期,來自科學基礎減量目標倡議(SBTi)的標準改制消息引起市場譁然,隨著新聲明的釋出,可能會改變對綠電憑證和碳權的使用限制,進而影響市場走向。

在綠電市場中,主要透過再生能源憑證進行交易,碳市場則以碳權為主。然而,SBTi新聲明表示將開放企業使用碳權抵消特定的範疇三排放,而非單純依賴應用於範疇二的憑證,在此情形下,儘管目前相關情形尚未出現,但兩者的共存是否導致長期下來碳權對憑證產生排擠效應仍有待觀察。綜觀未來,可能出現產品應用範圍改變等現象,像是限制電證分離憑證在用電量上的佔比,或是擴大碳權可使用的範疇等。

而在市場成熟度方面也有所差別,綠電市場發展較早,如I-REC制度已經設有了一套全球性的交易與管理系統,碳權市場則相對較新興,尚未具備全球性的市場機制。隨著減碳意識趨嚴,完善的碳市場標準與框架正在逐步建構。與此同時,綠電憑證可能會因為SBTi標準改制的影響而面臨新的挑戰,兩者的發展進程仍有機會出現變化。

企業應積極調適 ,投資多元能源、提升節能技術

基於綠電憑證與碳權的異同之處,不難理解為何兩者經常並行討論。在統一的減碳目標以及目前已有的共同交易平台之下,可以發現兩者之間有其相似之處。然而,牽動市場未來走向的影響因素眾多,以SBTi單一事件為例,展現出市場制度趨同的可能,但諸如年份限制、可抵換比率,生產地來源或使用地區限制等其他相異之處仍值得探討。

以使用地區為例,儘管目前無相關的強制性措施,但長遠來看,憑證與碳權將更加偏好使用當地所生產的項目,推動市場走向趨同的方向。關於更詳盡的資訊可參閱《RECCESSARY》下一季即將出刊的市場季度報告。

對企業而言,熟悉市場未來走向將有助於制定更精確的經營策略,企業應積極參與,可採取的手段不乏多元化能源投資、提升節能減排技術,或是建立綠色品牌等。綠電市場與碳權市場將成為達到淨零目標的關鍵動力,企業唯有積極適應,才能在未來的市場競爭中立於不敗之地。

[1]資料取自國際再生能源總署(IRENA)

[2]資料取自UC Berkeley碳信用資料庫