起源與簡介

科學基礎減量目標倡議(SBTi)是基於科學的目標,為公司減少溫室氣體 (GHG) 排放提供明確的途徑,有助於防止在氣候變遷和面對未來業務增長之下的負面影響。

2022年7月開始,企業不能再以「控制升溫在遠低於2°C以內」(well below 2°C) 為減碳目標的情境,而須以「控制升溫在1.5°C內」的情境設立減量目標,1.5°C為企業訂定減碳目標的最低標準,而「控制升溫在遠低於2°C內」的情境設定將不再適用於範疇一及範疇二的目標設定。

在2020年以前獲得認證的企業,直到2025年之前仍能使用SBTi的舊標準,2025年之後則需重新審查及驗證。。在2021年之後獲得認證的企業,至少每五年需重新審視並更新其減碳目標,所有於2022年7月15日之後提交認證申請的企業皆需要採用新的標準。

適用對象

員工人數超過500人的企業,對中小企業(SME)則另外設有適用準則。

適用所有產業別,包含水泥、鋼鐵、電力、燃油與燃氣、運輸業及金融機構等,並針對不同產業提供專門的遵循標準。

主要組成

-

一項碳預算:確定將全球升溫控制在1.5°C內及遠低於2°C內可以排放的溫室氣體總量。

-

一個排放情境:確定減排的規模和時間。

-

一種分配方法:確定如何分配碳預算。

審核申請流程及費用

Source:SBTi

備註:提交承諾後,有2年的時限可以設定目標。另外,每5年需重新審核或做目標調整。

審核項目

界定時限(Timeframe)

目標年必須設定在提交審核日期的5年以上,10年以下。

界定範疇(Science-Based Target Boundary)

減碳目標必須覆蓋企業範疇一和範疇二的所有排放量。

若範疇三的排放量超過總排放量的40%,也須納入範疇三的目標設定。

展現決心(Ambition)

範疇一及範疇二的目標設定必須符合「控制升溫在1.5°C內」的情境。

針對範疇三,則僅須以「控制升溫在遠低於2°C內」的情境來設定排放目標。

範疇二準則(Scope 2)

企業必須揭露其範疇二的碳排放計算方式。

範疇三準則(Scope 3)

企業必須依溫室氣體盤查議定書之規範,鑑別其範疇3排放量。

若範疇三排放量超過總排放量的40%,則企業必須設定範疇三之排放目標且其邊界至少應覆蓋總排放量的3分之2。

呈報(Reporting)

企業必須每年公布其溫室氣體排放清冊及減碳進度。

重新計算(Recalculation)

若在組織架構、排放基準年或計算方法上有重大調整,或範疇三排放量達到總排放量40%的門檻,則須重新計算並調整企業的減碳目標,並採用最新的標準。

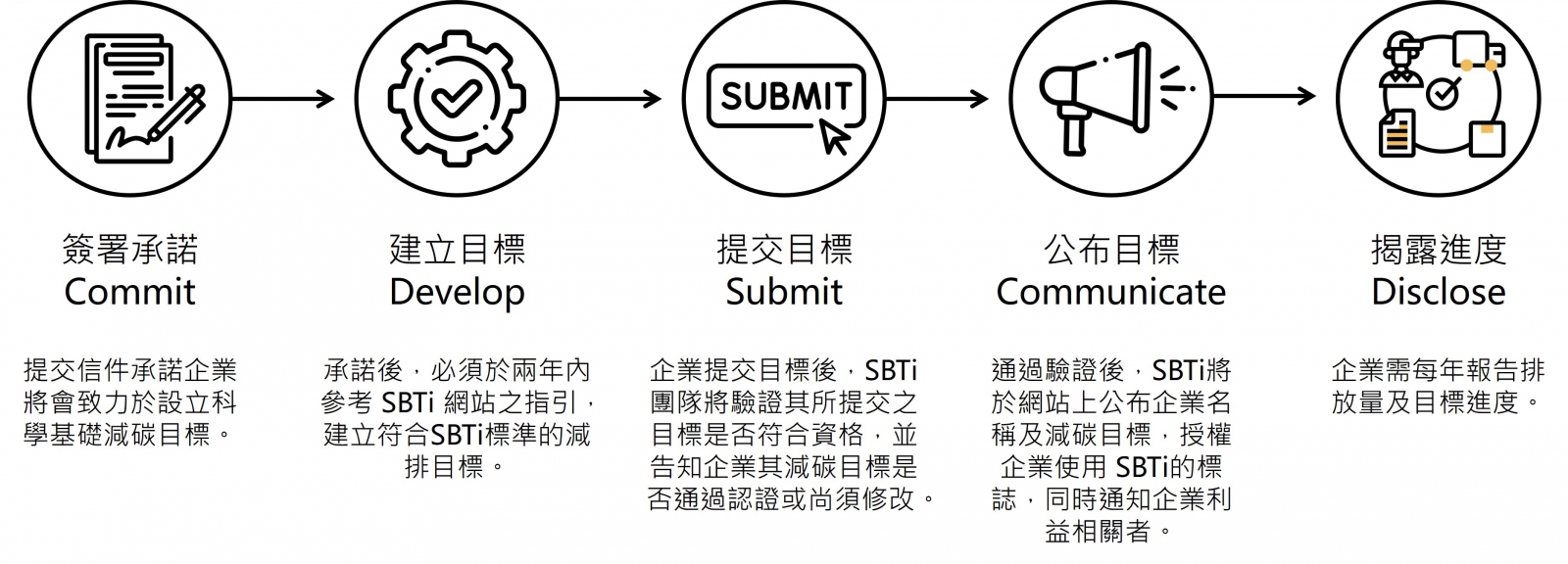

SBTi 減碳目標設立方式

.jpg)

資料來源

更新日期:2024/3/22