台灣邦交國帛琉擁有豐富藍碳、濕地保育潛力。(圖片來源:Flickr/Holger Krupp CC BY-NC-SA 2.0)

在上篇文章中,我們從亞太成功案例看見海外碳權開發的潛力與途徑。本篇將聚焦台灣的邦交國,從市場趨勢與政策的角度出發,探討企業如何透過碳專案參與國際氣候行動,並開創永續合作的外交可能。相較於其他市場,友邦國家具官方合作基礎,能為台灣碳權外交奠定更穩固的起點。

台灣碳權外交優勢,源於既有援外基礎

台灣目前擁有12個邦交國,主要分布於中南美洲與太平洋地區,橫跨森林、海洋、農業與土壤改良等潛力場域,具備發展碳權專案的先天優勢。

台灣在這些地區已有既有的援外基礎,若能導入民間企業的技術與資本,並依據國際標準推動專案開發,有望建立兼具市場價值與外交意涵的合作模式。對邦交國而言,這代表著資源整合與產業升級的契機;對台灣企業而言,則是突破國內制度瓶頸、拓展國際市場的切點。

從3大面向分析友邦碳市場潛力

在評估台灣與邦交國間的碳權合作時,除了地緣政治與雙邊關係,也應綜合考量價格表現、專案類型與制度合作共3個層面。

1. 地理分布與價格走勢

據非營利組織Ecosystem Marketplace公布的資料顯示,2023年大洋洲雖僅占全球碳權交易量的0.1%,但價格漲幅高達153%,為全球之冠(如圖1)。

圖1、全球碳市場價格與交易量分布[1]

這個現象背後反映出一項核心趨勢 —— 市場對於高品質碳權的需求正快速升溫,尤其聚焦在具備共同效益(Co-benefit)的專案。例如,藍碳可保護海洋生態系、森林保育專案能維持生物多樣性,而永續農業則有助帶動當地就業機會與經濟,因此儘管規模不大,卻仍深受國際買家推崇。

另一方面,中南美洲在同年碳權均價上漲2%,幅度雖不大,但價格未受全球市場的下滑趨勢所影響,展現出相對穩定性,這樣的穩定性源自於當地成熟的森林資源與社會參與型專案。該地區也是全球第二大交易區(27%),僅次於亞洲(31%),成為國際碳市場發展的重點區域。

2. 專案類型與減碳潛力

從專案結構來看,大洋洲的碳權開發明顯集中於森林保護類型,其年減碳量中有82.5%來自「減少開發中國家森林濫伐與森林退化所造成排放」(REDD)專案(如圖2)。然而,REDD專案近年在市場上價格普遍偏低且面臨爭議,難以反映其實際價值。

因此,市場開始轉向重視具有明確共同效益與自然解方(NbS)的新型態專案,如藍碳、生態旅遊或由當地社區主導的保育計畫,而大洋洲多數島國便具備這類條件,適合發展小規模、高品質的特色專案。以帛琉為例,其紅樹林覆蓋率達全國的10.5%,具備開發藍碳專案的條件。2022年在新加坡碳交所(CIX)上,藍碳的成交價達每噸27.8美元,更有3成投標報價高達35美元,顯示國際買方對此類項目的高度關注與溢價意願。

相較之下,中南美洲則展現出較多樣化的專案結構,且更具規模潛力(如圖3)。其預估年減碳量高達2.4億噸二氧化碳當量,是大洋洲的4倍以上。雖然REDD專案同為主力,但其他如「植林造林與植被恢復」(ARR)或「農地管理」(ALM)等也占有相當比重,不僅說明該區自然資源豐沛,也代表著企業能找到更多切入與合作可能。

3. 政策合作基礎

除了市場結構與項目類型,制度建設與雙邊合作機制也是企業能否順利參與的重要關鍵。多數邦交國尚未建立完整的碳登錄平台或交易機制,反而創造了制度合作的空間,使台灣能夠在規劃階段即介入專案設計與推動。

另外,邦交國普遍對外援以及技術合作持開放態度,像是太平洋島國多依賴澳洲、紐西蘭等國的支援。台灣在過去十餘年間已累積推動溫室氣體減量專案的政策經驗與專案技術,若能善用基礎實力,攜手邦交國共同開發符合國際標準的專案,將有助於擴大雙邊影響力並累積國際聲譽。

台灣企業可以如何參與?

對企業而言,在這個新興市場中所能扮演的角色除了資金贊助者,更可能成為專案推動、技術提供或平台整合方等,以下列出可行的經營策略。

1. 技術輸出與專案管理

台灣在智慧農業、水資源管理,或ICT應用等領域具備輸出優勢,企業可透過專案合作輸出成熟技術,譬如農業部所推動的智慧農業科技服務機構即可支援友邦導入數據監測或追蹤技術。

2. 投資或合資開發

具資金與資源規模的企業可考慮與當地NGO或公部門合資開發,除了能提前協議碳權比例,也能透過簽署長期合約鎖定未來供給,像是個別開發商、開發銀行或影響力投資等即為常見角色。

3. 參與國際合作平台

若單獨開發的挑戰性較高,也可選擇加入如日本聯合抵換額度機制(JCM)或由國際聯盟主導的平台,成為設備提供商、技術顧問或供應鏈一環,在既有的架構下降低開發風險與交易門檻。

農業部、外交部今年3月籌組「智慧新農業顧問團」與友邦加強AI、數位科技等運用。(圖片來源:外交部)

公私部門的雙邊合作空間

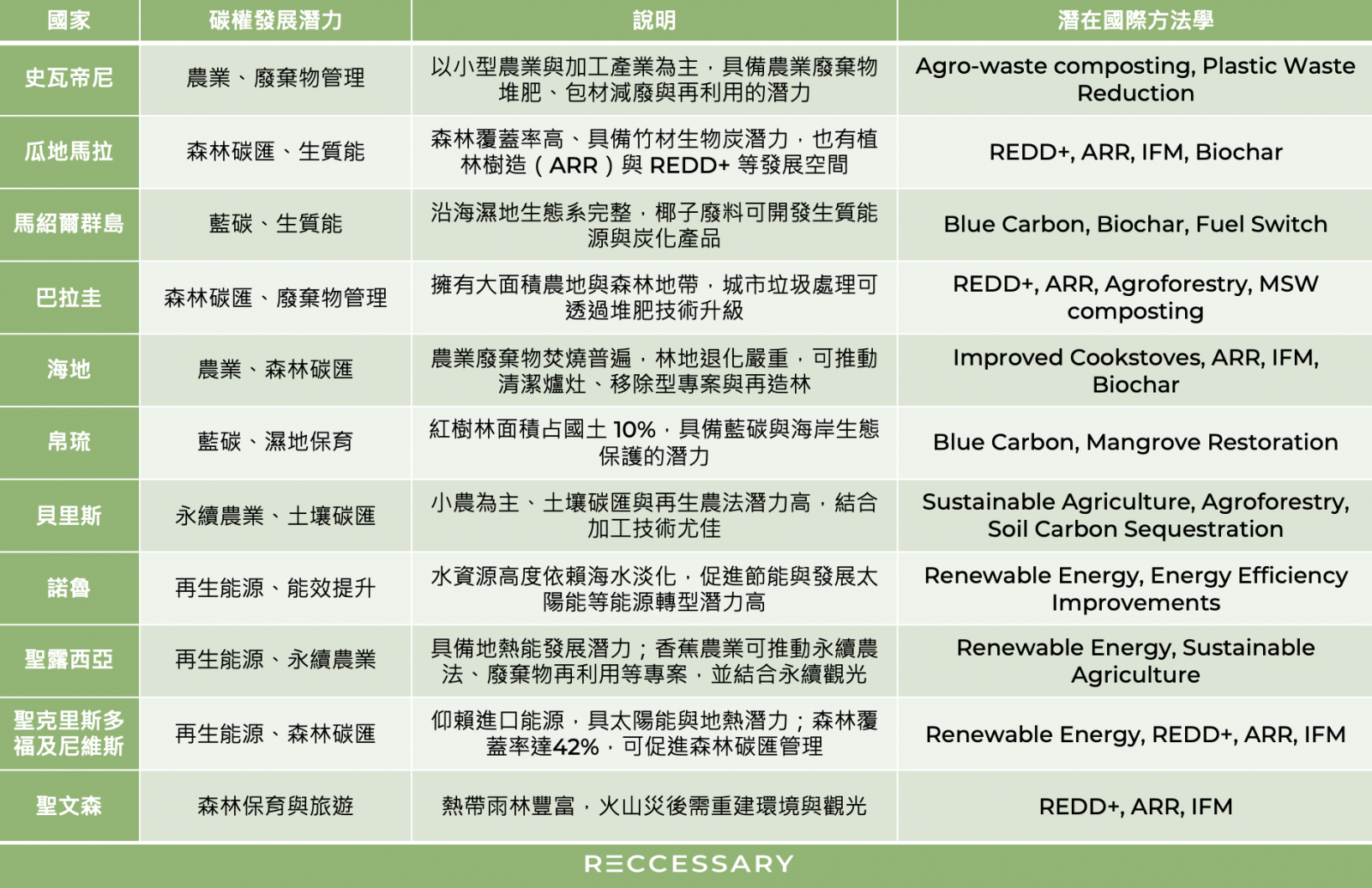

要真正落實碳權外交除了企業端的投入,也需要政府部門的引導。目前由外交部主導的「榮邦計畫」正在農業、能源與環境等面向建立初步基礎。未來若欲進一步推動碳權外交,將有望轉化為具碳權效益的合作內容。下表1為基於國合會的友邦需求資料,整合出台灣邦交國的潛在碳權開發方向。

表1、邦交國碳權專案潛力對照表[4]

表中依據自然條件、產業結構與各國氣候目標等,列出可能對應的國際方法學,以作為企業評估時的初步參考依據。舉例來說,中南美洲國家如瓜地馬拉、巴拉圭、聖文森等地具有明確的森林與農業碳匯潛力;太平洋島國如帛琉、吐瓦魯與馬紹爾群島則能專注發展藍碳。

台灣碳權外交成型中,待政府、企業共築參與機制

隨著將來《巴黎協定》第6.4條將爲全球碳市場揭開序幕,碳權外交將成為全球氣候治理的新舞台。

環境部日前已規劃與外交部成立跨部會工作小組,開啟針對「新能源與碳權市場」的更多討論,期盼能為企業提供更明確的參與機制。而在這場全球淨零行動中,企業的角色至關重要,除了作為減碳的實踐者,更可能成為台灣氣候外交的先鋒,實現永續與外交成就的雙贏局面。

[1] 資料來源:Ecosystem Marketplace

[2] 資料來源:Verra Registry

[3] 資料來源:Verra Registry

[4] RECCESSARY整理,參考Verra、Gold Standard、CDM、FAO、國合會以及各國氣候政策。