.jpg)

(圖片來源:Pexels)

根據國際海事組織(IMO)的統計,航運業的碳排放約占全球總排放量的3%。為了加速產業脫碳,歐盟正式將航運業納入歐盟碳交易體系(EU ETS),從2024年開始,航運公司必須針對其二氧化碳排放量的40%購買碳排額度(要求總載重在5,000 噸以上的船舶納入控排),此標準將逐年變嚴苛,2025年70%的排放量需要履約,2026年則必須100%覆蓋[1]。

有鑑於此,航運業者紛紛擬定出應對制度,也就是近期常聽到的「碳排附加費」,其收費方式為針對歐洲往返的航線每一個20呎櫃收取10到50歐元不等,價格因公司及航線的不同而有所差異。

航運業者的碳排附加費收得合理嗎?

顯而易見,航運業者為控制成本,將會把部分的負擔轉嫁給其客戶,各家業者所訂立之價格請見下表一,值得注意的是,這樣的價格合理嗎?

表一、航運公司所擬訂之碳排附加費(數據來源:各家海運業者公告)

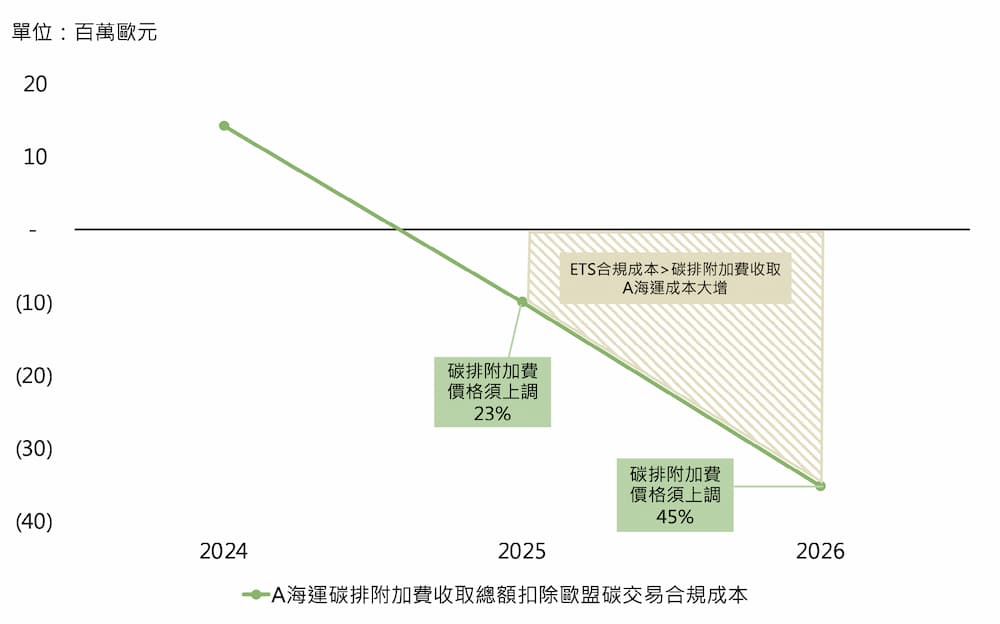

以某A海運為例,《RECCESSARY》團隊根據其2022年船隊排放量(亞洲-北歐航線)約為140萬公噸二氧化碳,貨櫃運量約為200萬TEU,再加上碳價預估情境,推估依照相同的運量且沒有顯著減碳成果的情況下,2024年該海運業者對客戶收取的碳排附加費可能高於其在ETS合規的實際成本,此差距約落在1,500萬歐元至2,500萬歐元之間(參考圖一),這樣的差距因各家企業所設定的價格以及歐盟的碳價走勢而有所不同。

在碳排附加費不作調整的情況下,若歐盟的碳價為77歐元,A海運約會超收1500萬歐元,反之若碳價跌落至50多歐元,則差距將擴大至2500萬歐元以上。不過,隨著歐盟碳價的上漲趨勢以及控排覆蓋比重增加,A海運長期仍需要調漲附加費才能抵銷成本。

圖一、海運業者碳排附加費收取與ETS合規成本之差距——以A海運為例

事實上,A海運絕非特例,運輸與環境(T&E)的非政府組織也曾指控當前此項收費是暴利,他們對往返歐洲港口的航程進行抽樣調查,發現近九成的航運公司都有超收的問題,包含了馬士基、赫伯羅特、達飛輪船和地中海航運等公司。當然,部分業者認為計算方法有缺陷,不過這仍顯現了碳排附加費存在一定的問題,無論是透明度還是金額波動的彈性空間都會大幅影響供應鏈。

碳排附加費的價格設定所帶來之風險

根據EU ETS的運作方式,航運業者每年須繳納的是碳排額度(EUA),而EUA的價格其實是浮動的,在過去一年間,最高曾到95歐元,最低則為53歐元,在這樣的情況下,航運業者若只用單一固定價格難免會有爭議,較佳的作法可能是每月或每季度進行調整。除了費用的調整空間之外,對於價格的擬定也需要更透明的資訊揭露。目前各家航運業者定價差距可達10歐元以上,且大家並無特別說明附加費的設定包含了哪些成本考量,單就購買碳排額度的費用轉嫁而言,16至21歐元可能較為合理[2]。

過高的定價可能會造成嚴重的綠色通膨,全球約有八成的貨物是透過海運來實現國際貿易,這些貨物囊括原材料、成品到消費品等,當環境成本被納入企業營運中,為了維持獲利,業者勢必將會提高產品價格,而這些漲幅將隨著供應鏈的擴散層層影響,最終仍由終端消費者買單。

隨著各國政府以及知名品牌商陸續提出淨零目標,減碳勢在必行。在未來的市場上,是否符合環保標準、有無進行綠色採購以及產品碳足跡高低等都會影響企業的合作機會與銷售情形。因此,企業若想保持綠色競爭力,積極投入減碳是必要的作為,例如綠色燃料、環保新船、航路優化及航速控制等皆可以幫助海運業者減少碳排,降低自身所面臨的ETS合規成本,進而也能夠調降碳排附加費的設定,吸引更多客戶選擇。

航運業者應在控制營業成本與風險轉嫁之間取得平衡

控制成本與風險轉嫁之間的平衡是航運業者面臨的一大挑戰,特別是在環境成本日益受到關注、政府對碳排放限制日益嚴格的情況下。企業自然追求盈利,因此將成本轉嫁給客戶是合理的做法。然而,碳排附加費的設定過高可能對產業鏈造成不利影響。因此,在碳排附加費制度剛剛上路的2024年,各家企業應該持續調整策略,以尋求最佳平衡點,既要實現環境目標,又要保持業界競爭力和可持續發展。

在碳排附加費設定方面,航運業者需要慎重考慮各種因素,確保定價既能有效推動減碳目標的實現,又不至於帶來過度負擔。為了應對這一挑戰,航運業者可以採取多種策略,例如定期調整費率以應對碳價波動、提高透明度以建立客戶信任,並將碳排附加費的收入用於進一步投資減碳技術和措施。透過這些舉措,航運業者不僅可以平衡營業成本和風險轉嫁,還可以為可持續發展做出積極貢獻,樹立良好的企業形象,並與客戶共同邁向更加永續的未來。

[1]詳細規範及計算區別方式等內容請見歐盟委員會之公告。

[2]以四月份歐盟碳交易價格為基準。