.jpg)

台灣再生能源項目進度延宕,尤以離岸風電與太陽能這2大主要能源為甚。(圖片來源:Wikimedia Commons)

{kind=link}

台灣的再生能源市場正處於關鍵的轉折點。儘管擁有遠大的脫碳和能源轉型目標,台灣在推動電力市場自由化、增加再生能源產能以及建立更有效率的綠電市場方面,雖有進展但仍面臨不少挑戰。隨著台灣持續推進發展,深入了解台灣再生能源政策的發展方向,尤其是躉購費率(FIT)制度的影響,對於企業、投資者以及政策制定者而言至關重要。

本文提煉了台灣再生能源市場相關報告的核心觀點,聚焦電力市場結構、再生能源發展、主要挑戰及台灣的FIT制度,並探討英國與德國的成功經驗,為台灣未來發展提供潛在參考方向。

電力市場自由化為何卡關?

自1990年代中期自由化進程啟動以來,台灣的電力市場經歷了重大變革。2017年《電業法》修正案通過,開放民間企業參與再生能源發電與售電,成為市場轉型的關鍵里程碑。該法案將自由化進程劃分為2個階段:第一階段專注於再生能源;第二階段預計涵蓋化石燃料,但其完成時間已由原定的2025年推遲。

儘管市場改革取得一定進展,台灣的電力市場尚未完全自由化;輸配電系統依然由台電主導,尤其是在煤炭、天然氣和石油等傳統能源領域。

2024年,台電在總裝置容量中的占比雖降至48%,但仍掌控大部分電力銷售。儘管近年來獨立發電商(IPPs)湧入發電市場,但大部分再生能源仍依賴台電的電網系統售電,反映出台灣在打造更具競爭力和多元化的能源市場時所面臨的困境。

台灣大部分再生能源仍依賴台電的電網來售電。(圖片來源:RECCESSAEY;攝影:陳映璇)

綠電成長加速,但僅7%可供交易

自《電業法》修正案實施以來,台灣的再生能源發電量及比例穩步成長,特別是太陽能和風電。然而,台灣的再生能源進入自由市場的比例仍低。2023年,台灣的再生能源發電量超過26TWh(太瓦時),但僅有7%進入市場交易,顯示供應受限且需求無法有效銜接。

近年來,台灣企業對再生能源的需求的大幅上升,尤其是台積電等大型企業自2021年大幅提升綠電採購量。然而,此需求增長未能完全緩解市場中的結構性挑戰。

再生能源拼突破,3大難題待解

在再生能源市場的擴張下,台灣仍面臨3大挑戰:供應不確定性、資源分配不均,以及價格僵化。

1. 供應不確定性

台灣離岸風電和太陽能等主要再生能源項目的進度延宕,數個大型項目已被推遲,原定於2025年達成的20GW(百萬瓩)太陽能與6GW風電目標現已延至2026年。進度滯後的原因包括全球供應鏈中斷與土地開發限制等多種因素,使得未來幾年的再生能源供應充滿不確定性。

2. 資源分配不均

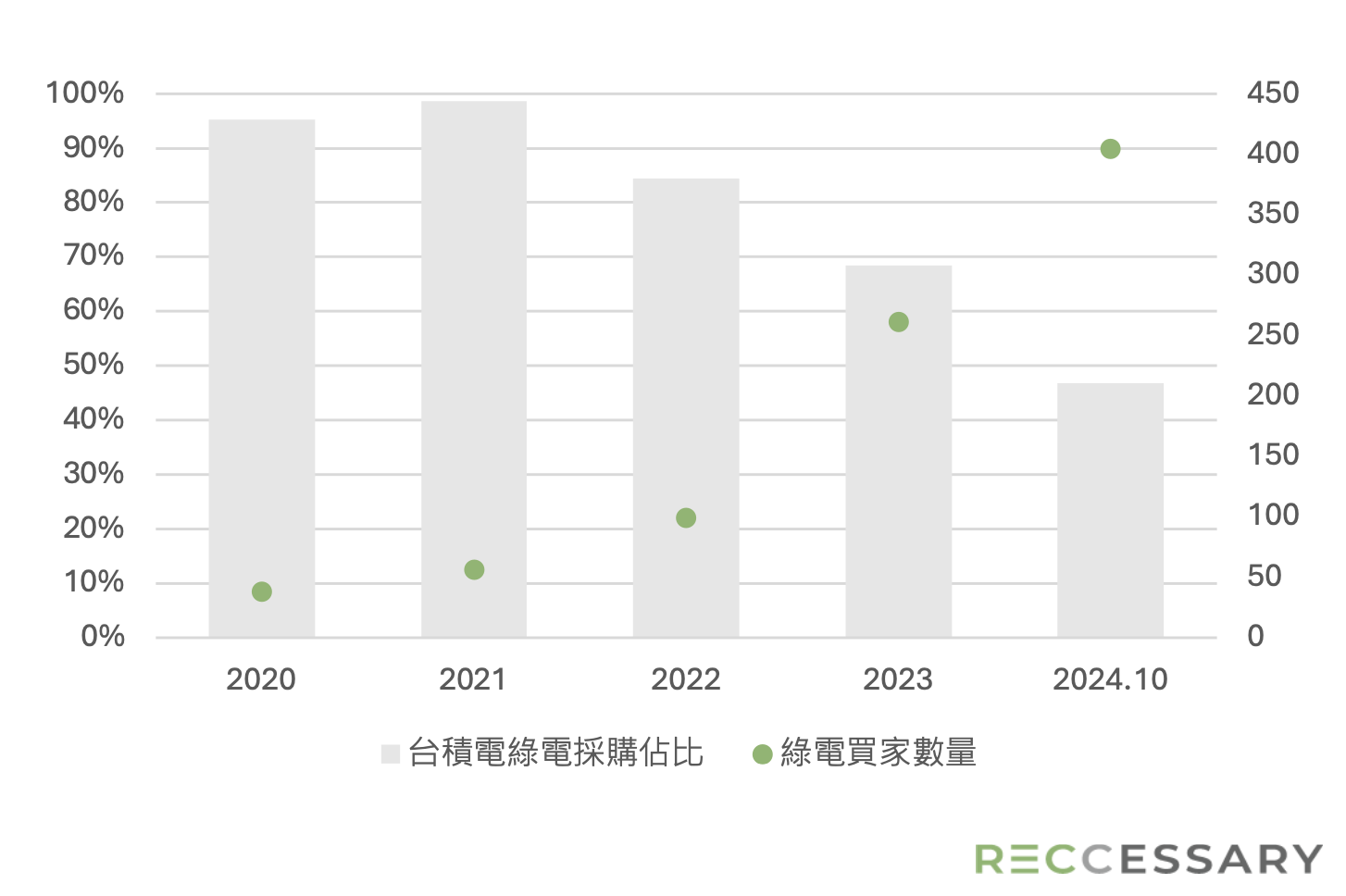

台灣的再生能源採購集中於少數大型買家,尤其是電子產業,光是台積電就占了台灣所有再生能源採購量的近一半,顯示再生能源採購分配的失衡。中小企業,特別是傳統產業,在採購綠電時往往因價格較高和市場透明度不足而受限,難以獲得具競爭力的價格,進一步深化了綠電分配不均的問題。

圖1、台積電綠電採購占比及台灣買家數量變化

3. 價格僵化

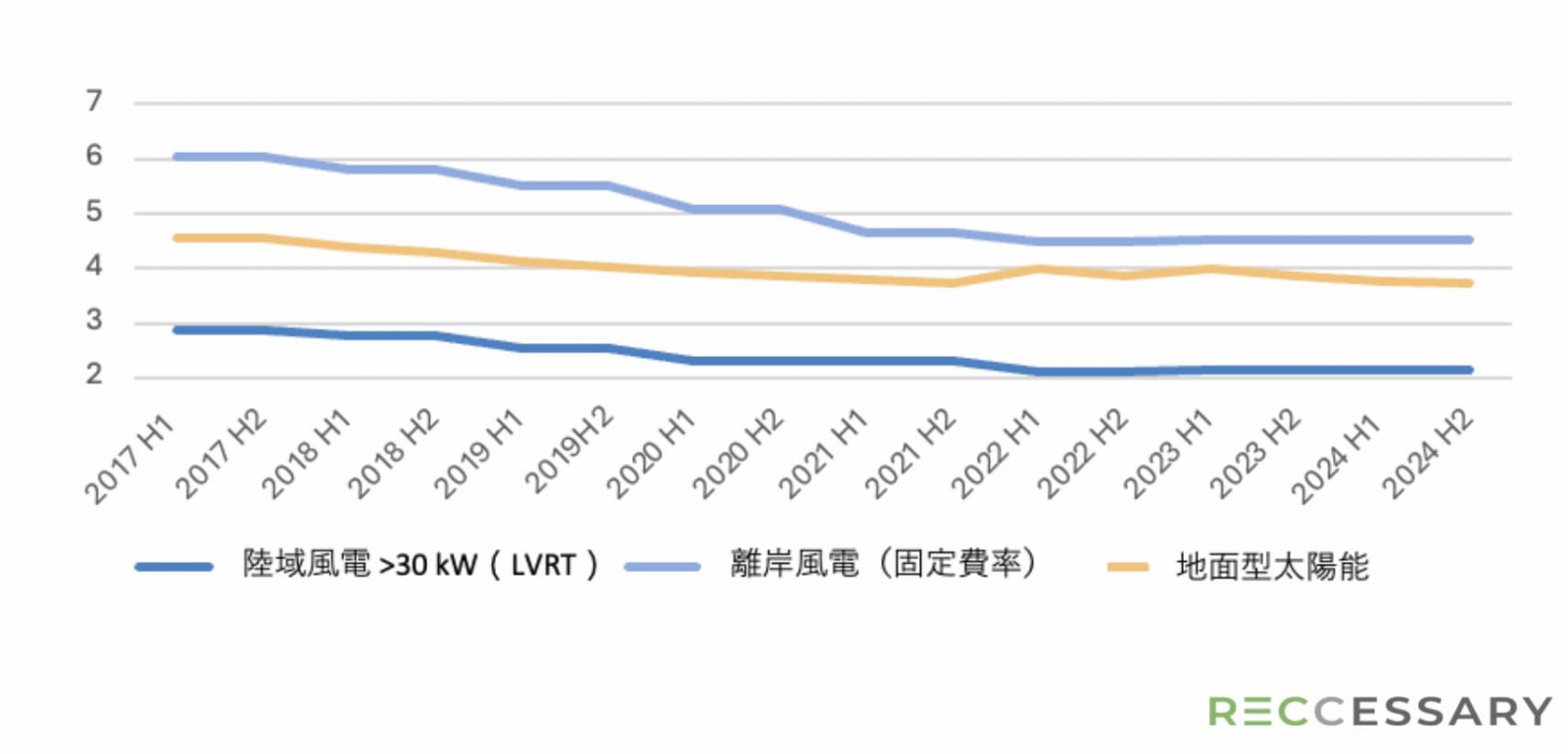

台灣再生能源的FIT費率僵化,意指價格未能隨市場變化調整。其中,太陽能的躉購費率逐步退場的過程緩慢,限制了買家的議價彈性,使再生能源價格居高不下。這不僅阻礙了市場參與,也削弱了對台灣再生能源轉型的長期信心。

圖2、台灣太陽能與風電FIT費率變化,2017~2024年

FIT制度的功與過:穩定基石也是改革阻礙

可以肯定的是,FIT制度在推動台灣再生能源成長方面功不可沒,尤其是太陽能和風電。該制度透過為再生能源發電商提供固定收益保障,也為投資者帶來穩定性與確定性,從而促進了再生能源項目的發展。然而,隨著台灣再生能源市場逐漸成熟,FIT制度的有效性已開始受到質疑。

就太陽能而言,FIT費率呈現逐步下降趨勢,與全球削減再生能源補貼的方向一致。例如,地面型太陽能項目的FIT費率每半年下降約2.1%,直到2022年才因疫情導致上調。儘管如此,FIT費率仍相對僵化,未能反映再生能源生產成本的降低。事實上,與最早推行FIT制度的國家相比,台灣躉購費率的退場更為迅速(見下表1)。

表1、台灣FIT制度退場情形

FIT制度的延續未能鼓勵再生能源發電商直接參與市場交易,限制了能源市場的彈性與調整能力。

對FIT制度的主要質疑在於其未能推動具競爭力的市場環境。價格的僵化使發電商難以依市場變化調整售價,而批發市場的缺乏進一步降低了買賣雙方價格談判的透明度。由於市場缺乏彈性,引發台灣能否以高成本效益達成再生能源目標的擔憂。

英德經驗啟示:如何破解市場困局?

為深入探討台灣如何克服可再生能源市場的挑戰,本文參考了歐洲2個相對成熟的能源市場——英國與德國的經驗。

英國

英國採用了2項重要機制——再生能源義務(RO)和差價合約(CfD),以增加再生能源供應並降低成本。RO機制鼓勵電力供應商將部分電力來源轉向再生能源;CfD機制則為再生能源發電商提供穩定收入保障,減少其受市場價格波動的影響。這些措施有效提升再生能源裝置量並降低成本,特別是在離岸風電領域。

.jpg)

英國沃尼離岸風電場的風力渦輪機安裝工程。(圖片來源:Wikimedia Commons)

台灣可以考慮採取類似的策略,引入一套合約機制,使再生能源發電商能夠緩解價格波動的風險,同時為長期投資再生能源提供誘因。

德國

德國的《再生能源法》(EEG)在該國能源轉型中發揮了關鍵作用,其最初透過FIT機制,為再生能源發電商提供固定收入保障。隨著市場發展,德國逐步過渡至更市場化的模式,以競標機制推動大型再生能源項目,有效降低成本並提高市場效率。此外,德國還引入了溢價變動型電價差額補貼(FIP),鼓勵再生能源發電商直接將電力銷售至市場,並提供補貼彌補市場價格與FIT費率之間的差額。

德國的經驗顯示,雖然FIT能夠在初期帶動再生能源發展,但隨著產業逐漸成熟,必須轉向更市場化的機制。台灣可以參考此模式,推行大型再生能源項目的拍賣制度,並引入補貼方案,使市場需求與再生能源供應能更有效匹配。

.jpg)

德國從透過固定上網電價(FIT)為可再生能源生產商提供固定收益的機制,轉型為以競標推動大型項目的市場導向模式。 (圖片來源:unsplash)

台灣綠電市場如何突圍?透明化與競爭力是關鍵

台灣的再生能源市場雖面臨諸多挑戰,但也蘊藏巨大潛力。為了達成再生能源目標並實現脫碳,台灣必須解決當前抑制市場發展的供應不確定性、分配不均與價格僵化問題。

所需的關鍵變革之一是建立電力批發市場。批發市場能夠提高價格透明度、促進競爭並建立與市場需求相符的定價,從而提高台灣再生能源產業的運作效率。此外,引入CfD機制和浮動補貼也將有助於促進更高效且具成本效益的再生能源發展。

儘管台灣在再生能源發電方面已取得顯著進展,但仍需進一步努力以確保市場的競爭性、透明度以及與市場需求的契合度。透過學習國際經驗並實施新機制,台灣有望建立一個穩健且永續的再生能源市場,實現能源與環境目標的雙重願景。