.jpg)

為協助企業辨別自然的相關風險與機會,自然相關財務揭露(TNFD)的揭露框架已成為企業導入的重點。(圖片來源:iStock)

編按:氣候變遷所引發的自然災害,對於企業的營運也產生潛在衝擊。為協助企業辨別自然的相關風險與機會,自然相關財務揭露(TNFD)的揭露框架已成為企業導入的重點。本文作者資誠永續發展服務公司董事長李宜樺進一步剖析TNFD的方法學細節,以及將自然資本納入財務決策所帶來的機會。

在全球經濟快速變遷的今日,生物多樣性對於企業營運的重要性越來越受重視。2022年聯合國生物多樣性大會CBD COP15通過了昆明—蒙特婁全球生物多樣性框架 (GBF),明定2030年保護地球30%的陸地、內陸水域、沿海與海洋區域的目標,並於2050年達成自然與人類的和諧生存。為使企業有共同的揭露框架與做法,以因應生物多樣性框架中針對自然風險、依賴與衝擊所要求的定期揭露,自然相關財務揭露(Taskforce on Nature-related Financial Disclosures,TNFD)在2023年9月正式公告。

TNFD正式推出的一年間,許多企業透過TNFD建議的方法學辨識企業對於自然的依賴與衝擊驅動力、財務相關風險與機會。多數企業剛開始抱持著姑且一試展開TNFD的導入工作,但在蒐集與建置資料的過程,自然相關風險與機會逐漸明朗,企業得藉此發現自身在永續績效可能進步的亮點,或是原訂的投資計畫還需要更多避免自然風險影響的設計,逐步展現導入TNFD的優勢。

在永續資訊與財務連結性越來越高的時代,投資人更期望的是看到永續議題對於公司營運的影響。面對投資人與客戶關注議題不斷變化,企業導入TNFD的揭露框架,可以系統性的回應利害關係人的需求,在ESG浪潮中找到屬於自己的步調,穩定前行。

TNFD協助企業面對日益重要的自然議題

根據2020年世界經濟論壇,世界上約44兆美元(超過全球一半GDP總值)的經濟產值暴露在自然損失所造成的風險之中1。但在避免自然相關風險而轉型的同時,也可能帶來10兆美元的商業機會與創造3.95億個工作機會2。聯合國環境署財務倡議(UNEP Financial Initiative)在金融部門的生物多樣性指南中以TNFD作為揭露要求,希望全球的產業都能強化自然的揭露。

於此同時全球報告倡議組織(GRI)、歐盟的ESRS揭露準則,以及國際永續準則理事會(ISSB)皆已表達針對生物多樣性的議題會參照TNFD的揭露框架,或是發展可以互相對照的準則。國際永續評比(包含CDP與DJSI問卷)的生物多樣性題組也新納入了TNFD的揭露框架,TNFD作為全球自然相關風險與機會控管的指引,已儼然成為共識。

TNFD的起點:LEAP方法學

TNFD建議可以使用LEAP方法學來準備TNFD所要求的資訊,這其中包括四個步驟:定位(Locate)、評估(Evaluate)、評量(Assess)與準備(Prepare)。定位是指地理位置的定位,確認企業是否位於生態敏感區或水壓力較高區域等具有較高風險的位置。其次,企業須了解營運活動與自然介面,也就是有哪些營運活動需要自然的服務,例如:水資源、土地、授粉、大氣溫度調節等,並確保這些活動是否會對自然產生負面衝擊,例如:排放汙水、廢棄物、資源耗用、水土保持破壞等,以了解企業與自然互動的狀態。

TNFD使用LEAP方法學,企業須了解有哪些營運活動需要自然的服務,例如:水資源、土地、授粉、大氣溫度調節等,並確保這些活動是否會對自然產生負面衝擊。(圖片來源:iStock)

在評估與分析階段,企業可以利用國際上許多已開放的工具,包含由聯合國環境署與全球樹冠層(Global Canopy)組織共同維護的ENCORE(Exploring Natural Capital Opportunities, Risks and Exposure)工具以及世界自然基金會(WWF)開發的風險篩選工具。企業透過輸入投資標的、集團子公司,以及供應鏈的產業類別與地理位置,可初步篩選重大的自然依賴3與衝擊驅動力4 ,以分析其營運對自然資本的影響。

最後到準備階段,是針對已鑑別出的風險與機會進行資源盤點,包含人員、資金、時間的準備,並透過永續報告書、獨立報告書以及未來遵循IFRS永續揭露準則的股東會年報永續專章,對外揭露成果。為持續管理自然風險與機會,需要有治理單位的監督、明確的管理流程,並且訂定績效指標與管理目標定期追蹤。完整的分析與資源盤點成果可以提供治理單位將自然要素納入財務與營運決策的考量中,協助企業在追求營收成長的同時不會犧牲自然資本,邁向人類與自然的雙贏。

.png)

企業導入TNFD共有4個關鍵。(整理:RECCESSARY,製圖:Napkin)

導入TNFD對於企業有何優勢?

TNFD 促使企業將自然資本納入其財務決策中,這為企業帶來了新的投資機會。企業在評估自然相關風險時,也能發現潛在的機會,例如開發生態旅遊、推廣再生能源、水回收系統開發等。這些新興市場不僅可以創造經濟效益,還能帶來社會和環境的多重效益。企業在積極參與這些市場的同時,也能提升其創新能力和市場適應力。

從TNFD尋找大自然正成長的道路

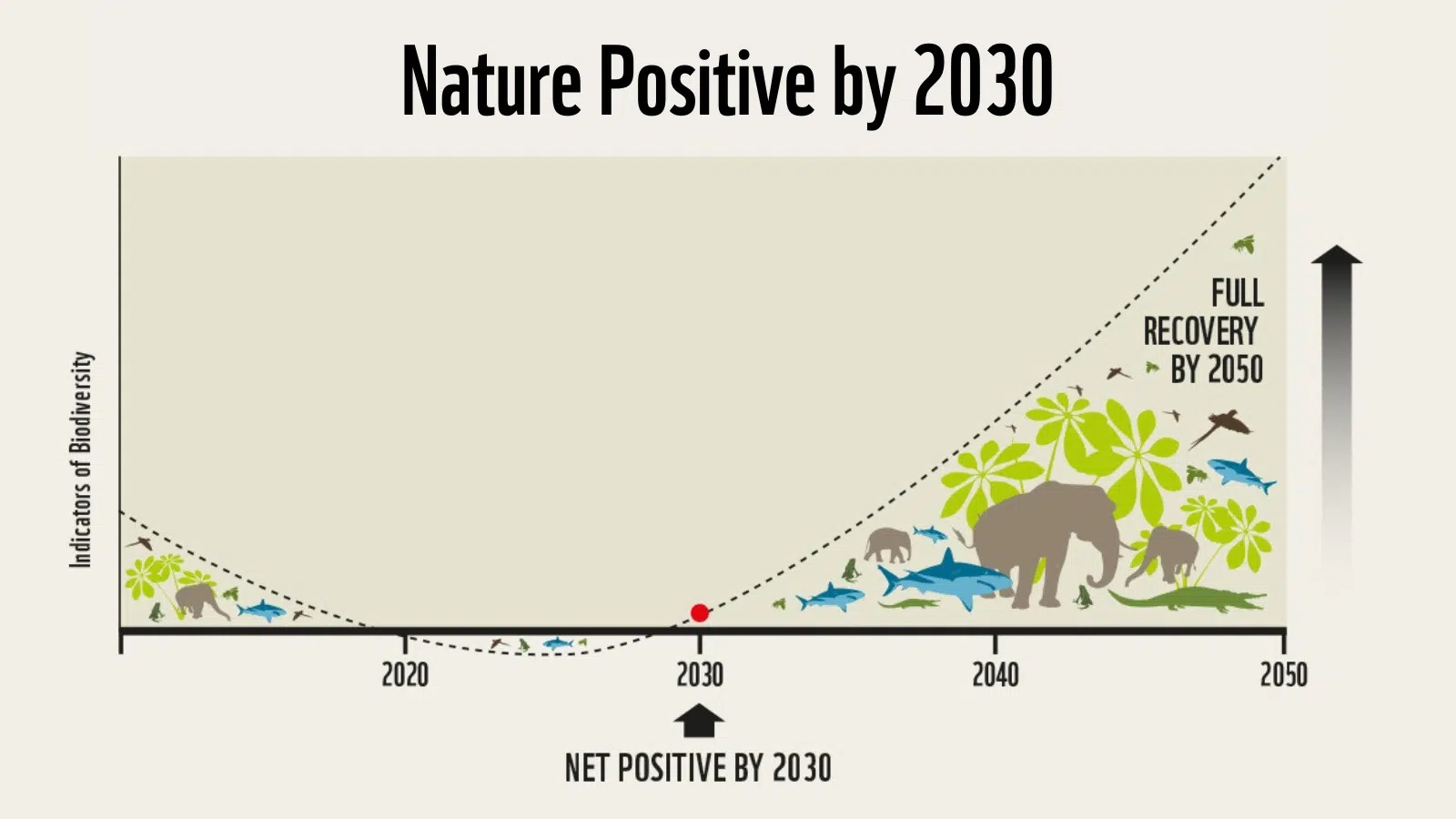

世界企業永續發展委員會(WBCSD)、GRI、IUCN等大型國際永續組織共同於2023年發起了大自然正成長(Nature Positive)的倡議,希望於2030年之前停止並扭轉自然損失,實現對於自然的正向效益。此項倡議的政策宣示,亦受到國際評比機構的採認,希望受評企業可以在生物多樣性政策中宣示邁向大自然正成長。但企業如何定義營運對自然造成了什麼負面影響?這些負面影響有多少?要做到什麼程度才能算是「正成長」呢?TNFD框架的導入,協助企業定位自身營運、子公司與供應鏈活動對於自然可能的負荷,並且評估企業與價值鏈對於自然的依賴甚至是系統性風險,幫助企業進行自然風險與機會管理的優先排序,有效的運用資源轉型為對自然具有正向影響力的永續企業。

世界企業永續發展委員會(WBCSD)、GRI、IUCN等大型國際永續組織共同於2023年發起了大自然正成長(Nature Positive)的倡議,希望於2030年之前停止並扭轉自然損失,實現對於自然的正向效益。(圖片來源:Nature Positive)

跨出第一步:從自身環境議題發展TNFD

TNFD是由生物多樣性框架(GBF)發展而來,因此許多人誤解這個揭露框架只包含「生物多樣性」議題,只要營運活動沒有直接涉及野生動植物保育,就與企業無關。然而,廣泛的自然是包含:水、空氣、陸地與海洋的整體環境,這些自然環境的變動都會導致生物多樣性指標的反應。TNFD即是以此廣泛的「自然」為概念來提供企業評估風險與機會。

以企業初次接觸自然議題而言,建議可以透過環境相關的永續主題如:GRI 303水與放流水、GRI 306廢棄物,以及SASB等準則出發,以初步識別自身營運活動與上游供應鏈對自然的依賴與衝擊驅動力的可能範圍。其次,將營運對於生物多樣性影響進行量化,評估各項公司活動對於自然影響的熱點,進而分析可能的營運風險與機會,使LEAP方法學的執行更為順暢,也讓企業在自然環境急遽變化的時代發掘出轉型商機,拓展永續新藍海。

1資料出處:Nature Risk Rising: Why the Crisis Engulfing Nature Matters for Business and the Economy, WEF collaboration with PwC, 2020

2資料出處:A Business Guide to The United Nations Convention on Biological Diversity COP15, Business for Nature, 2022

3 資料補充:自然依賴係指企業營運需仰賴的自然資源或是服務。

4 資料補充:衝擊驅動力係指企業營運的排放或影響,驅動自然生態系變遷。

※ 本文為資誠永續發展服務公司董事長李宜樺合作專欄。原文標題:從TNFD 看自然對企業營運正向影響,文:資誠永續發展服務公司董事長李宜樺

(觀點文章呈現多元意見,不代表《RECCESSARY》的立場)

《RECCESSARY》長期徵稿,針對新能源、減碳議題,需要您的獨特觀點,歡迎各類專業人士來稿一起交流。投稿請寄reccessary@gmail.com,文章若採用將經編輯潤飾。