.jpg)

《菲律賓能源計畫》目標在2040年再生能源占比達到50%,較2023年增加7倍。圖為菲律賓一座光電場。(圖片來源:iStock)

近日,台灣經濟部長郭智輝公開提出從菲律賓進口再生能源以滿足台灣國內需求的計畫,引發了對該計畫可行性的熱議。由於該計畫必須建設一條長達300公里的海底電纜,許多人質疑進口能源的成本是否真的比本地生產更低。

除了成本之外,電力穩定性以及菲律賓自身的能源需求也是重要的考量因素。為了更深入剖析這項議題,本文將探討菲律賓的再生能源發展現況與市場運作情形。

菲律賓再生能源發展好與壞

根據《菲律賓能源計畫》(Philippine Energy Plan, 2023-2050),該國目標到2030年再生能源占比達到35%,並在2040年達到50%,即2040年菲律賓再生能源容量將比2023年增加7倍。

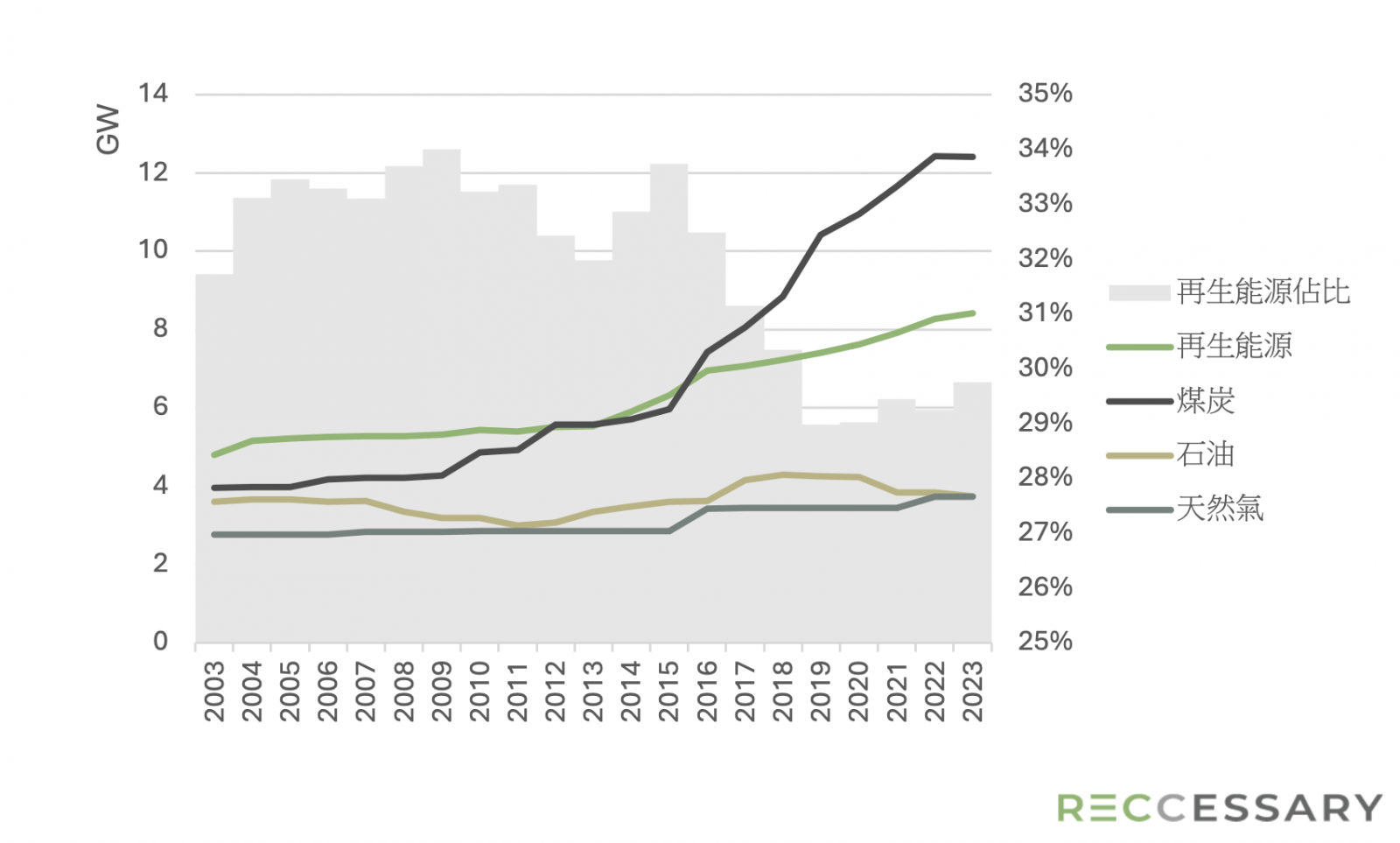

如圖1所示,2023年,再生能源占菲律賓總裝置容量的29.4%。2012年之前,再生能源裝置容量近乎持平,而在2013年至2017年間,因實施躉購費率(FIT)而出現顯著增長。然而,由於FIT政策導致超額認購,加上再生能源未能同步擴張,該政策現已被中止;隨後新的再生能源裝置容量雖持續增加,但速度明顯放緩。

此外,燃煤發電容量在2014年和2015年曾一度被再生能源超越,但此後開始快速增長,並超過再生能源在能源結構中的占比。

圖1、菲律賓能源來源裝置容量及占比(2003~2023年)

為了實現再生能源目標,菲律賓制定了多項政策,如再生能源組合標準(RPS)及綠能拍賣計畫(GEAP)等,使該國成為東南亞地區推動再生能源發展最積極的國家之一。

再生能源組合標準(RPS)

再生能源組合標準(RPS)為菲律賓推動再生能源的其中一項重要政策,其要求電力供應商購買一定比例的再生能源電力。

2022年,菲律賓將RPS的再生能源比例從每年1%提高至2.52%,並自2023年起實施。同年,菲律賓還取消了對再生能源項目的投資限制,允許外資100%持股,以吸引國際私人資本支持該國的再生能源目標。

綠能拍賣計畫(GEAP)

菲律賓也推出再生能源拍賣機制,即綠能拍賣計畫(GEAP)。該計畫於於2022年啟動,迄今已授予5.4GW(百萬瓩)的再生能源容量,交付年限最遲至2026年。

然而,從下表可以看出,第二輪拍賣的認購率大幅下降,主要由於投資者對電網傳輸能力、生質能與廢棄物能源的原料供應穩定性存有疑慮。開發商指出,第二輪的上限價格不足以回收建設成本,進而導致認購率低;而電網影響評估的延遲也被認為是表現不佳的原因之一。在第三輪拍賣中,僅允許可調度的再生能源獲得容量授權,顯示政府希望藉此減輕電網負擔。

| 拍賣輪次 | 第一輪(2022年) | 第二輪(2023年) | 第三輪(2024年) | ||

| 交付年份 | 2023~2025 | 2024~2026 | 2025~2032 | ||

|

| 目標容量 (MW) | 得標容量(MW) | 目標容量 (MW) | 得標容量(MW) | 目標容量 (MW) |

| 地面型太陽能 | 1,260.78 | 1,490.23 | 6,715 | 1,968.98 | 0 |

| 屋頂型太陽能 | 0 | 0 | 605 | 9.39 | 0 |

| 浮動式太陽能 | 0 | 0 | 300 | 90 | 0 |

| 陸域風力發電 | 360 | 374 | 3,720 | 1,512.38 | 0 |

| 生質能 | 0 | 3.4 | 230 | 0 | 0 |

川流式水力發電 | 145.35 | 119.1 | 0 | 0 | 0 |

| 廢棄物能源 | 0 | 0 | 30 | 0 | 0 |

| 地熱發電 | 0 | 0 | 0 | 0 | 1,400 |

| 抽蓄水力發電 | 0 | 0 | 0 | 0 | 1,400 |

| 蓄水水力發電 | 0 | 0 | 0 | 0 | 1,599 |

| 總計 | 1,766.13 | 1,986.73 | 11,600 | 3,580.76 | 4,399 |

表1、再生能源拍賣目標與授權容量

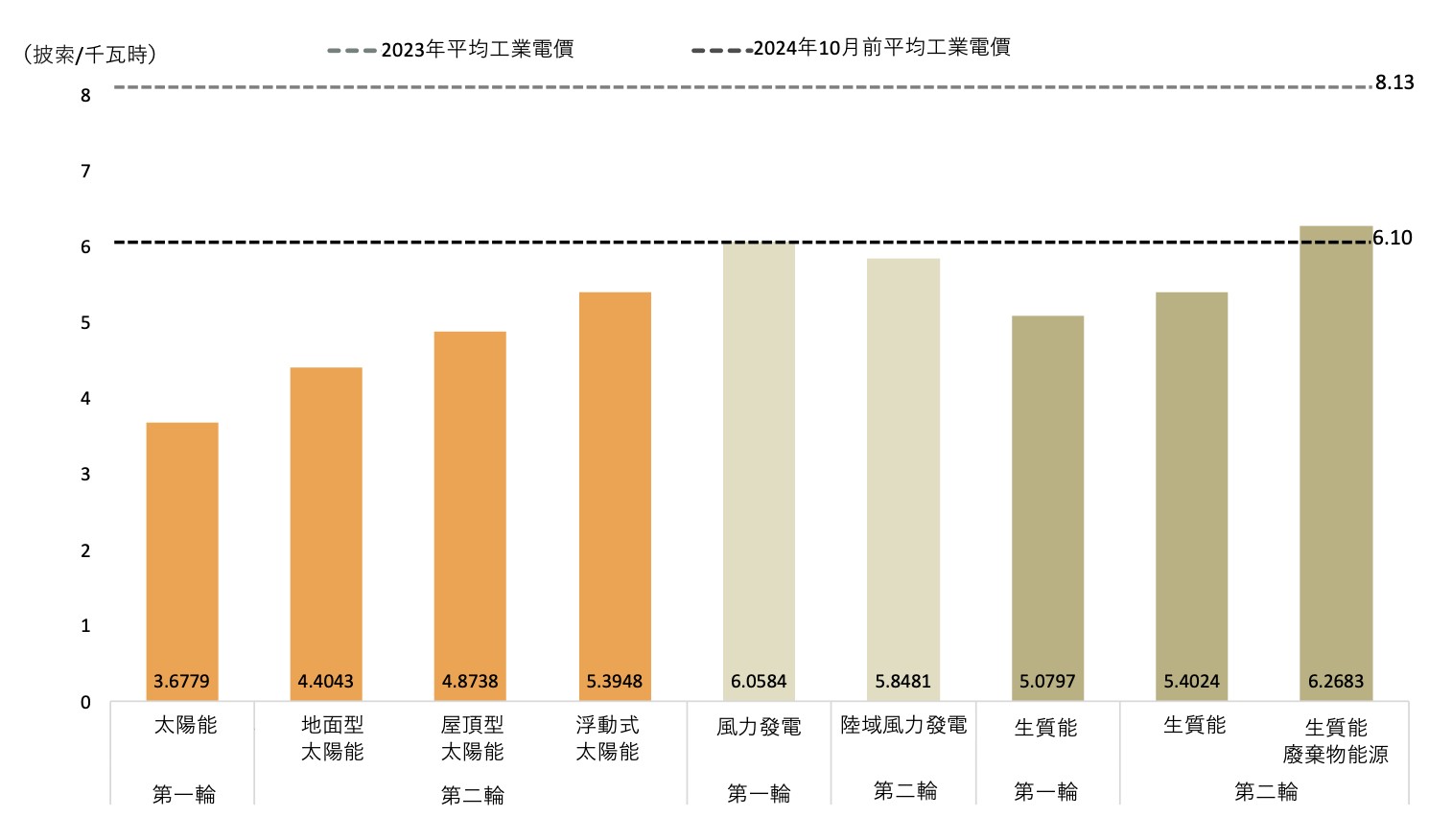

雖然面臨諸多挑戰,但綠能拍賣的儲備價格(即價格上限)在前兩輪中,大多低於2023年及2024年的平均工業電價,唯有得標容量較低的生質能及廢棄物能源例外(見圖2)。對於再生能源用戶而言,這是一個令人樂見的發展,因為他們能以更低價格獲得更永續的能源。

圖2、菲律賓綠能拍賣價格上限與工業電價(製圖:RECCESSARY)

再生能源發展的需求側市場機制:效果有限

作為市場自由化與設定再生能源目標的先驅,菲律賓也致力於讓參與再生能源市場更加容易。該國制定了多樣化的市場機制與政策工具,以推動再生能源發展並降低購買門檻。

其中最具突破性的是綠能選擇計畫(GEOP),該計畫讓過去12個月平均尖峰需求超過100 kW(千瓦)的用戶能自由選擇再生能源供應商,而不僅限於目前的公用事業公司,展現菲律賓推動能源轉型的決心。

| 綠能選擇計畫(GEOP) | |

| 機制 | 根據《再生能源法案》於2008年啟動;自2021年12月起允許自再生能源供應商採購再生能源電力。 |

| 能源來源 | 僅提供來自再生能源(如太陽能、風能、水力發電和地熱)的電力。 |

| 適用條件 | 過去12個月平均尖峰用電需求達到至少100 kW(千瓦)。 |

表2、GEOP介紹

該計畫自2021年起實施,截至今年11月,已吸引531名終端用戶參與,但再生能源供應商僅有20家,顯示該計畫存在供應不足的問題。此外,2023年一項旨在改進GEOP的調查[1]指出,企業對該計畫的認知度不高,儘管對計畫有高度興趣,但仍面臨難以達到尖峰需求門檻、申請程序繁瑣,以及對能源供應穩定性的疑慮。

實際上,用戶需要完成一個為期90天的轉換程序,才能從現有配電公司轉換至GEOP的再生能源供應商。再生能源開發商雖意識到需求增長,但由於項目審批流程繁瑣、小型業者貸款困難,以及電網限制,導致供應端對該計畫感到卻步。

先進的市場機制受限於電網基礎建設

菲律賓是一個由7,000多個島嶼組成的群島國家,但該國的電網基礎設施是為傳統基載能源(如煤炭和天然氣)而設計,現階段難以適應再生能源的間歇性。因此,儘管該國不斷推進電力市場自由化,並制定雄心勃勃的再生能源政策以促進供應,但電網的限制阻礙了產業參與者的再生能源轉型步伐。

因此,儘管RPS與GEAP透過政策及財政激勵措施共同促進再生能源發展,除了價格機制因素,電網穩定性問題仍阻礙這些計劃充分發揮其功能。

菲律賓的政策與市場機制仍處於起步階段,並正在逐步完善中。隨著政府持續提升行政效率與並改善再生能源投資與使用的財務可行性,預期電網準備就緒時,再生能源的採用率將開始顯現;基礎設施就緒後,現有的市場機制也將簡化企業的再生能源採購流程。

關於跨海出口電力的可能性,將取決於滿足國內日益增長的需求後,是否存在足夠的剩餘容量。用於跨境電力交易的海底電網建設,可能會成為國內電網系統升級後的第二階段目標。此外,台灣也需要考量欲採購的能源來源及發電廠是否符合台灣企業的採購標準。

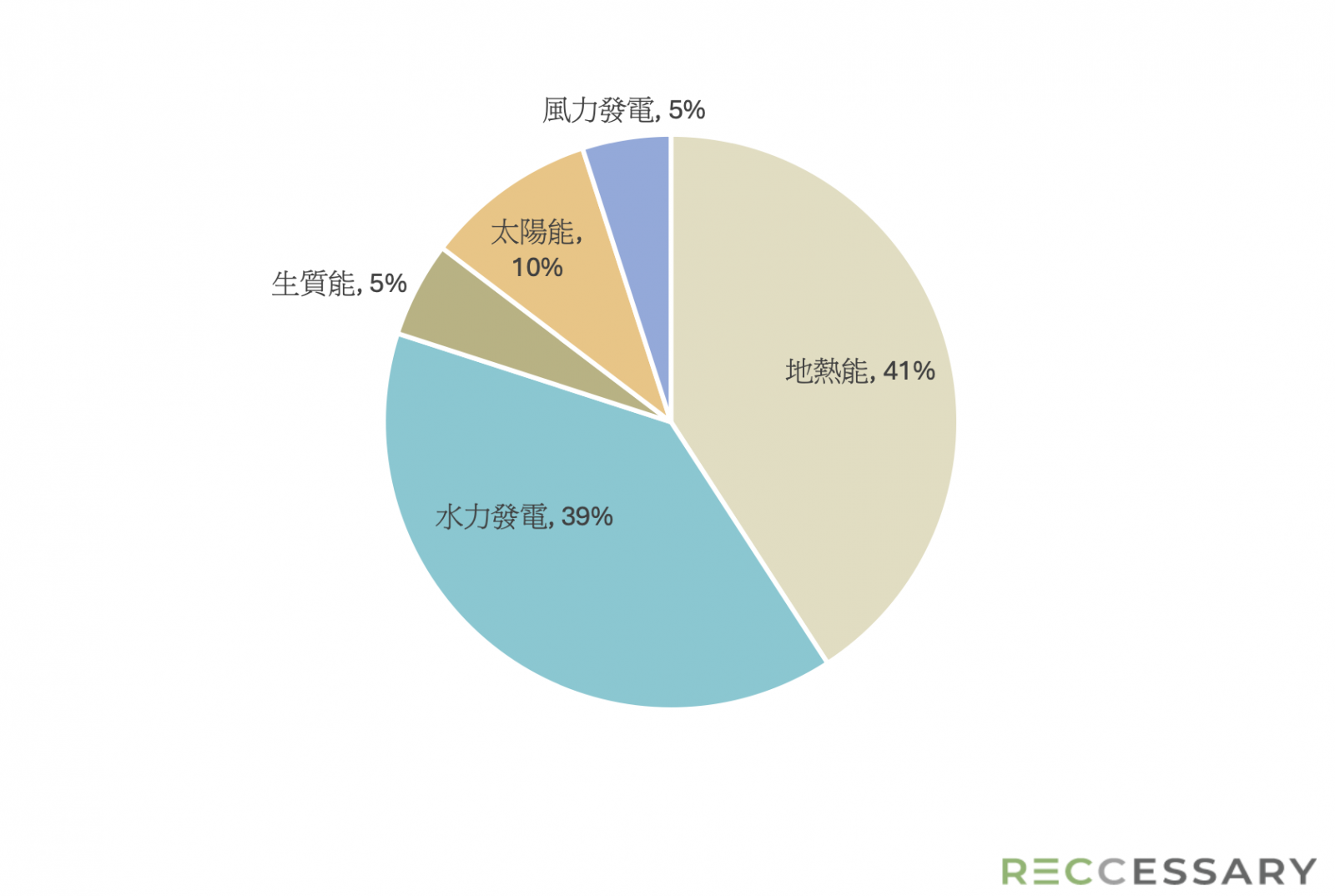

2023年,地熱和水力發電占菲律賓再生能源發電量的80%(見圖3)。這兩種能源皆屬於可調度能源,能穩定提供基載電力,非常適合較低成本且更易控管的長距離輸電。然而,這些項目多建於數十年前,可能無法完全符合企業範疇二減碳的國際標準。

圖3、2023年菲律賓各再生能源發電量

菲律賓的政策正朝著能源轉型的目標邁進,並積極與鄰國競爭,以打造低碳環境吸引外國投資。隨著基礎建設的逐步完善,菲律賓的再生能源市場將有望實現更大幅的成長。

在跨境電力出口方面,可能性取決於菲律賓是否能在國內需求滿足後擁有足夠的剩餘電力;台灣若欲從菲律賓進口再生能源,須考量能源來源是否符合國內企業的採購標準。

[1]出自The Climate Reality Project, Philippines的報告《RE Energize PH Survey Report》