證交所發布「範疇三溫室氣體盤查參考指引與常見問答集」,透過提供方法架構,幫助企業完成碳盤查作業。(圖片來源:iStock)

為協助台灣上市櫃公司於2026年接軌國際永續準則理事會(ISSB)發布的國際財務報表準則(IFRS) S2準則,其中範疇三溫室氣體盤查對於國內企業挑戰大,證交所於22日發布「範疇三溫室氣體盤查參考指引與常見問答集」,解析15類範疇三排放來源的量化方法,透過提供方法架構,幫助企業完成碳盤查作業。

提供盤查架構,解析15類範疇三排放來源量化方法

為了解企業在永續相關的風險與機會,對於公司營運的影響,ISSB在2023年6月發布S1「永續相關財務資訊揭露之一般規定」及S2「氣候相關揭露」,提供國際一致適用的揭露規範,增加資訊比較性並防止漂綠,企業需揭露短、中、長期的永續及氣候相關風險與機會,其中IFRS S2「氣候相關揭露」中應揭露溫室氣體排放要求。

為協助企業接軌IFRS,金管會也在同年8月發布揭露準則藍圖,宣布2026年為適用元年,資本額達100億元以上的上市櫃公司首先適用。

另一方面,依據金管會發布「上市櫃公司永續發展路徑圖」及「上市櫃公司永續發展行動方案」,今年資本額達100億元以上的公司及鋼鐵、水泥業公司,應完成合併報告公司盤查作業,並設定減碳目標、策略及具體行動計畫;資本額達50億元以上的公司,則應完成個體公司盤查。

雖然金管會已強制上市櫃公司揭露範疇一及範疇二資訊,但範疇三的資訊搜集需要上下游、供應鏈提供確認,證交所參考國際標準「溫室氣體盤查議定書(GHG Protocol)企業準則」及「GHG Protocol範疇三計算指引」編寫,並聚焦企業範疇三盤查工作的操作方法。

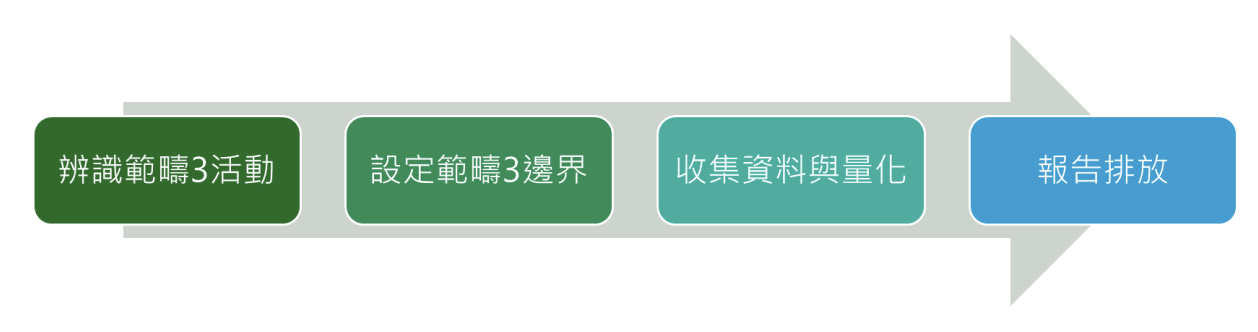

企業範疇三盤查工作流程。(來源:證交所)

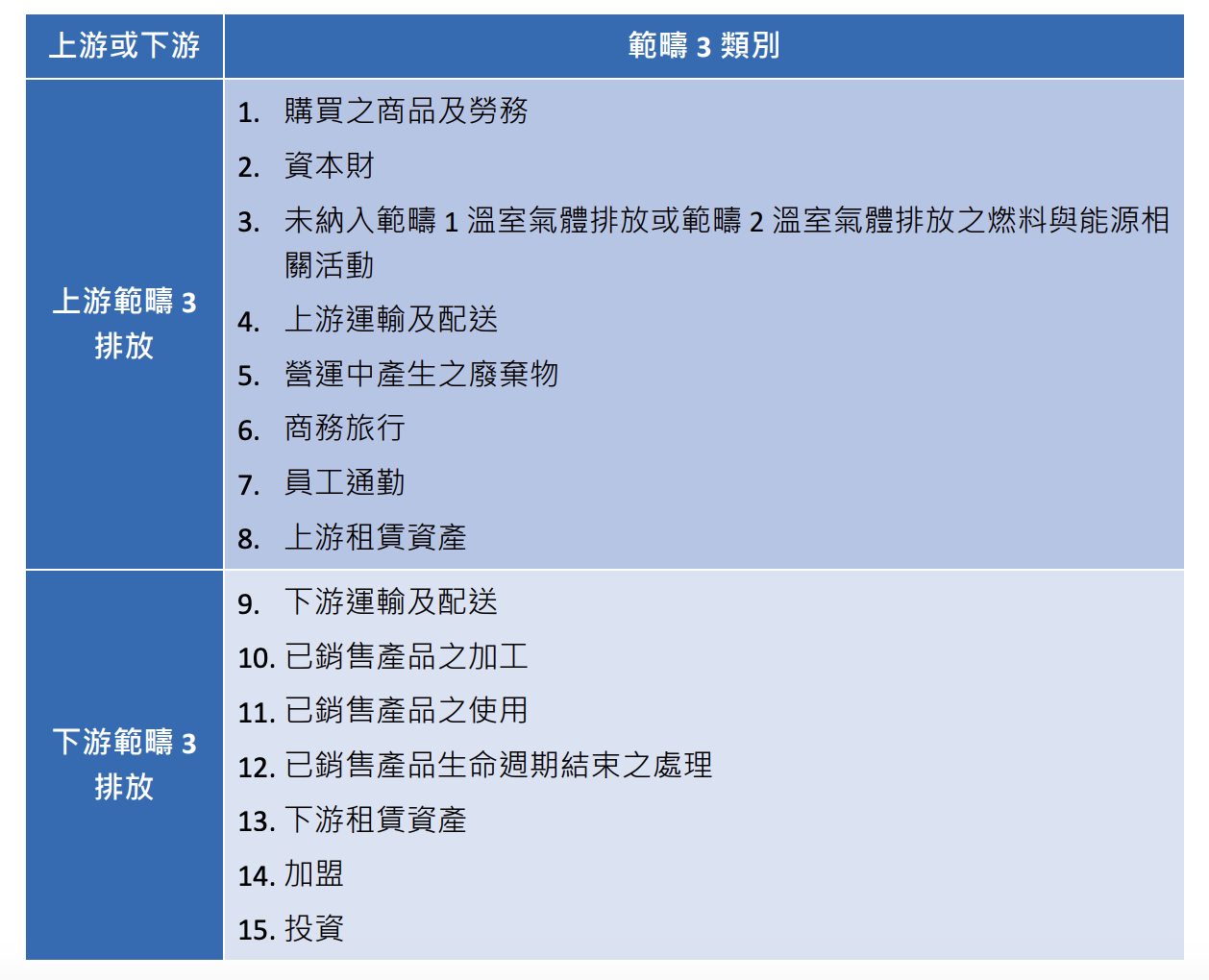

其中溫室氣體範疇3盤查的主要原則,包括排放源辨識、數據整合與基準年管理,同時解析15類範疇3排放來源的量化方法,例如供應鏈、產品使用階段排放,以及員工通勤與商務旅行等(如下圖)。

指引文件也比較GHG Protocol與 ISO 14064-1的範疇三分類差異,主要差異在於對排放分類上與命名上有所不同,其中ISO 14064-1的開發過程一直與溫室氣體盤查議定書企業標準及其相關標準的發展息息相關,在盤查原則、相關要求、操作流程上都相當類似。

範疇三問答集也集結去年溫室氣體盤查實作工作坊與上市櫃公司交流的實務提問,包括盤查步驟、邊界設定、計算與資料蒐集等常見問題,並提供敏感資訊處理及數據不足時的應對建議,協助企業執行盤查。

15類範疇3排放來源。(圖表來源:證交所)

範疇三涵蓋廣,如何避免重複計算?

範疇三涉及廣泛,主要是公司營運但無法掌控的碳排,包括外購原物料的開採及生產、外購燃料的運送、販售之產品或勞務的使用等。

對執行碳盤查企業而言,範疇一、範疇二和範疇三都是分開的,因此在一家公司的盤查中,範圍之間的排放量不會重複計算。但有可能會發生兩家或兩家以上的公司,在範疇三納入相同的溫室氣體排放。

指引也點出,若供應商同時提供公司上游和下游活動的相關內容時,就需要個別內容進行排放核算,並歸類到上游和下游對應不同類別排放,即可避免重複計算的問題。

證交所指出,由於範疇三盤查從公司價值鏈中的活動展開,與企業所屬產業特性、活動內容,及營運所在地區等息息相關,企業需考量自身活動特性與投入資源的合理性以進行調整。

為了進一步推動企業範疇三的盤查能力,證交所2025年也將持續與櫃買中心共同辦理工作坊,讓參與者透過實際演練,學習範疇三數據蒐集、計算、係數資料來源與管理的具體方法,進而提升盤查能力。

上市櫃公司範疇3溫室氣體盤查作業參考指引 by reccessary on Scribd