.jpg)

(圖片來源:REM)

一年一度的Renewable Energy Market (REM) Asia 4月28日於新加坡展開。這場國際研討會為政府、企業和研究機構提供了寶貴機會,共同探討亞洲再生能源供需的最新市場趨勢與政策發展。

本文從活動重要主題出發,拓展研討會上的討論,並結合《RECCESSARY》對市場趨勢的分析,以及建議的綠電採購企業策略。本次會議有兩大重點:(一)綠電的選項及可及性取決於跨境交易和國內市場供應情況;(二)跨國企業需要為企業綠電採購選項制定具細微差異的策略。以下將首先介紹部分亞洲國家市場的最新動態。

不同的企業綠電採購選項

亞洲市場正以不同速度採用不同的綠電採購選項。總體來說,該地區最常使用的範疇二脫碳機制仍是電證分離再生能源憑證(RECs)。儘管如此,面對外加性和重複計算的擔憂日益增加,在適當條件下有機會時,外加性較高的綠電採購替代選項愈來愈受歡迎。因此,了解何處可提供什麼及企業參與的主要阻礙為何相當重要。以下將簡述亞洲各國市場的最新現況。

一、南韓

企業在該國面對的最大挑戰是再生能源的低供給和高成本。目前南韓可使用的綠電採購選項包括綠色溢價、直接購電協議、自發自用和購買REC。南韓企業傾向以綠色溢價作為永續發展聲明,這是最便宜的選項。不過,綠色溢價存在漂綠風險。同時,企業似乎更有意在電力項目開發階段達成綠電購電協議,以期在未來獲得更高品質的綠電。

二、越南

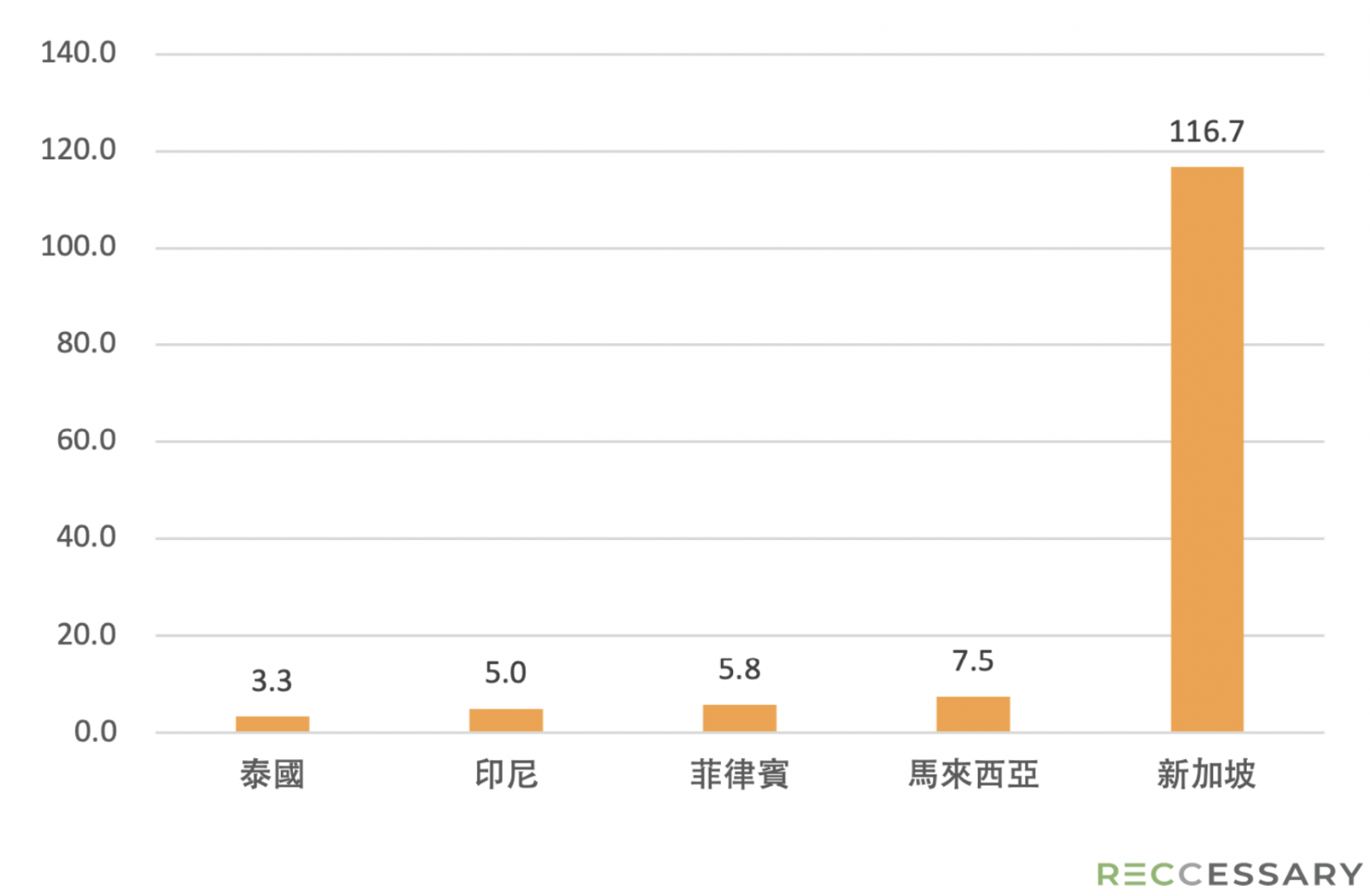

越南的再生能源發展在東南亞居於領先,目前是該地區最便宜再生能源憑證的最大供應國。事實上,鄰國的再生能源憑證價格至少是越南的三倍(圖一)。可惜的是,除了憑證採購可電證分離外,該國開闢額外採購管道的進度緩慢。2022年開始擬議的直接購電協議(DPPA)試驗項目,預計2024年7月1日實施。遵守嚴格在地性規則的企業用戶將無法使用越南的廉價供應,可能需要在DPPA全面實施以前選擇屋頂租賃。

圖一、東南亞各國I-REC/TIGR價格與越南相比

三、新加坡

作為東南亞最成熟的電力市場及企業綠電供需失衡最嚴重的市場,新加坡政府實施了多項鼓勵再生能源發展的措施。但由於土地面積有限,該國現階段難以提供足夠供應來滿足需求。新加坡政府一直積極尋求透過區域電網,從印尼、馬來西亞等鄰國進口電力。跨境電力交易預計將為該國能源用戶帶來更多、更便宜的電力。新加坡7月試行自馬來西亞進口100MW的實體太陽能和水電,預計2035年從印尼進口2GW太陽能。

四、日本

日本有三種電力憑證,但不總是能滿足國際對可識別能源來源的要求,這引發了RE100企業的嚴重擔憂。截至目前,RE100僅認可符合該組織揭露標準的non-FIT NFCs(非FIT非化石燃料憑證)。虛擬購電合約(VPPA)是該國另一可行選項,但也伴隨財務風險。在條件允許情況下,企業也可選擇簽署直供太陽能PPA,這不僅外加性高,而且前置成本和價格與一般電價相比也相對較低。

五、中國

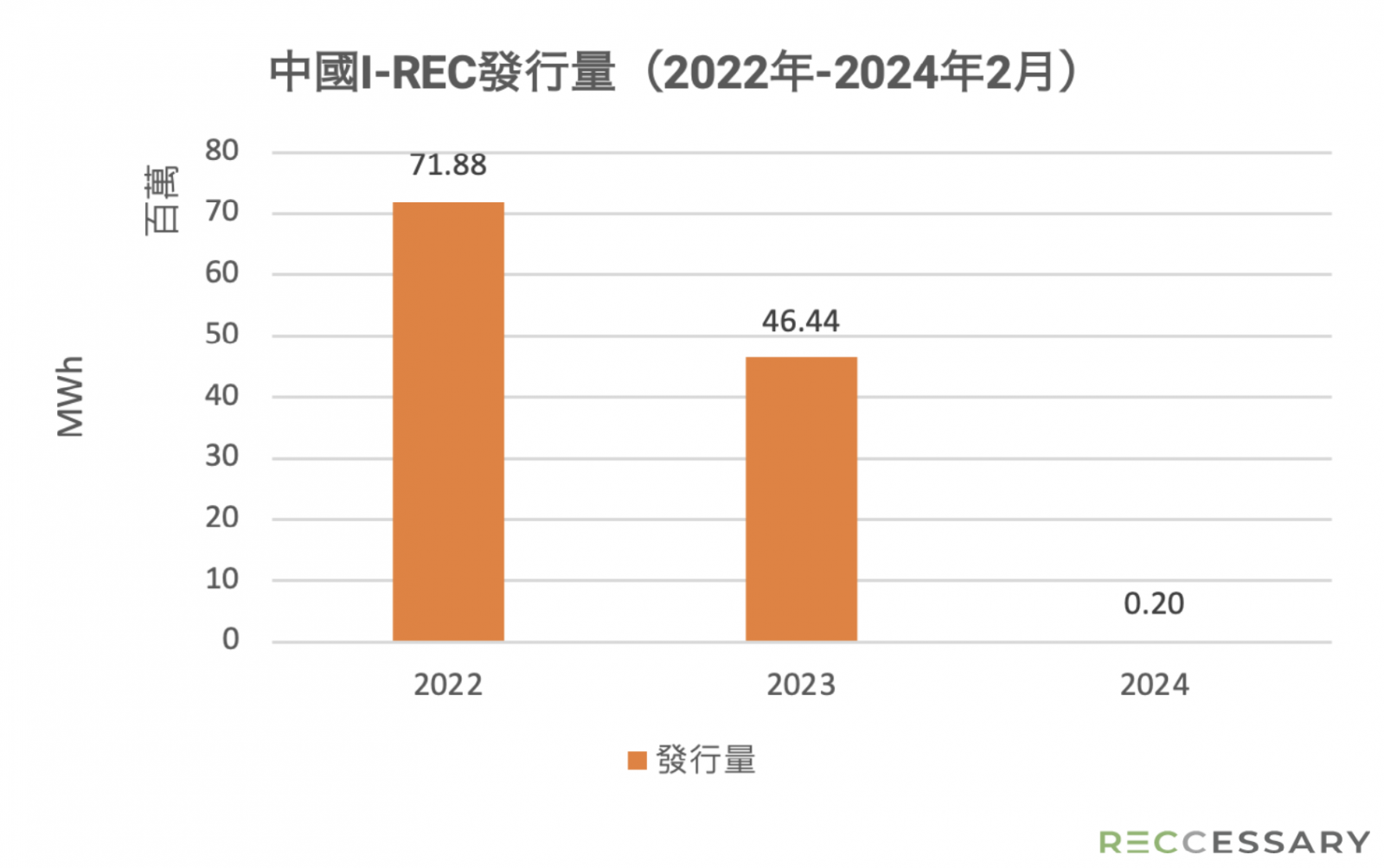

由於電網的限制,跨省輸電目前尚未可行,但中國國務院在2月發布的一份文件,旨在為外國投資者提供該措施,預示未來幾年為企業提供更多綠電的正向趨勢。除了實際的電力傳輸之外,能源憑證市場預計也將出現變化。由於中國政府僅承認國內再生能源憑證系統——中國綠色能源憑證(GEC)為再生能源消費的唯一追蹤系統,國際憑證的使用勢必會大幅減少,最終被中國淘汰。事實上,中國過去兩年的I-REC發行量已明顯減少(圖二)。

圖二、中國的I-REC發行量(2022年 - 2024年2月)

REM Asia會議重點及延伸建議

市場機制取決於多項因素,從電網基礎設施、補貼計畫的績效和設置的再生能源容量這類較有形條件,到監管環境和政治穩定性等更難以判斷、難以捉摸的條件。亞洲各國在應對這些情況的做法有多不同不言而喻。

這些市場的共同點在於,主要使用電證分離的RECs及企業愈來愈有興趣轉向部分形式的PPA。這趨勢的推動力是對外加性的需求不斷增加,以及對漂綠行為的公共監督。公司決策者現在有責任對成本和外加性進行權衡判斷。由於不同市場有不同的可用選項,要使企業的能力與需求相配並非易事。

但到頭來,做決策的第一步始終是檢視你的報告對象,或是你的客戶或組織是否正在遵循任何自願性標準。範疇二脫碳正在發生的一項趨勢,是對能源使用的時間匹配和地點進行更嚴格的規則。綠電生產的外加性是脫碳評估的另一項日益重要的面向。了解這兩方面的標準,將有助公司避免潛在的綠色競爭力損失和漂綠指控。