越南再生能源發展迅速,吸引許多跨國企業關注。圖為金蘭市一座太陽能電廠。(圖片來源:iStock)

越南近年在再生能源市場中脫穎而出,憑藉其快速的經濟成長以及豐富的太陽能與風能資源,成功吸引了眾多跨國企業的關注。根據越南第8版電力發展計畫(PDP 8),政府設定了提升再生能源產能的宏大目標,欲將越南打造成外資的投資熱點。

儘管目前越南的再生能源裝置比例已相當可觀,這是否足夠滿足企業用戶日益增長的需求?在該國當前電網難以再容納新增的間歇性再生能源(VRE)容量的情況下,這成為一個關鍵問題。本文為越南再生能源市場系列的上篇,將深入探討越南再生能源產業的發展現狀與挑戰,並評估跨國企業是否能取得足夠再生能源以在減少越南境內範疇二排放。

躉購費率催生太陽能熱潮,風電後勢看漲

越南擁有豐富的再生能源潛力,尤其是太陽能與風能。該國的熱帶氣候與沿海地區為太陽能與風能發展提供了理想的條件,使越南成為東南亞清潔能源轉型的領導者。

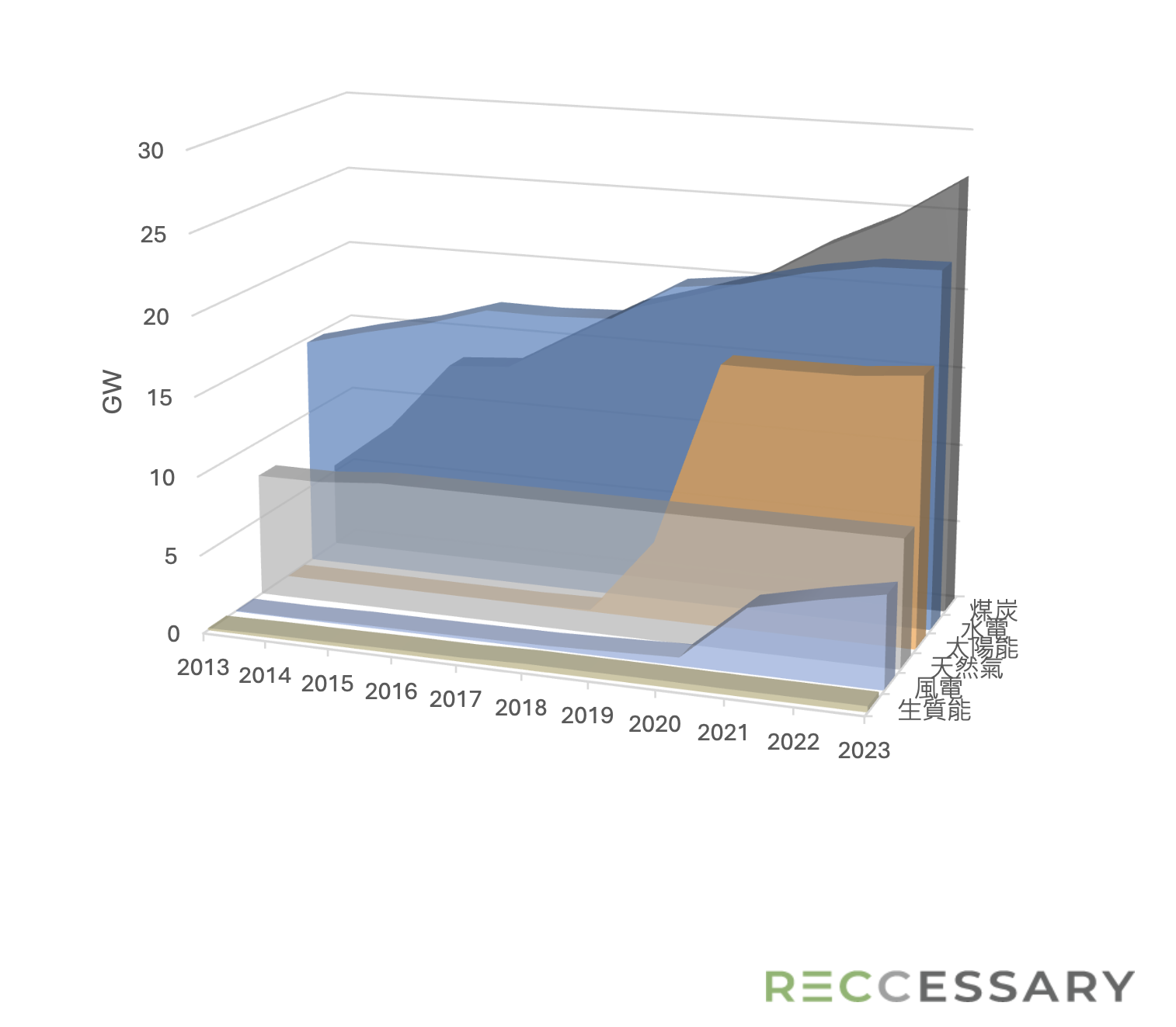

截至2023年,越南的太陽能裝置容量已達17.08GW(百萬瓩),在該地區首屈一指;陸域風電裝置容量則約為5.89GW。從中長期來看,離岸風電的關注度持續提升;但短期內,由於政策框架尚未明確,投資者對於越南離岸風電產業仍持觀望態度。

圖1、越南過去十年的能源結構(2013~2023年)

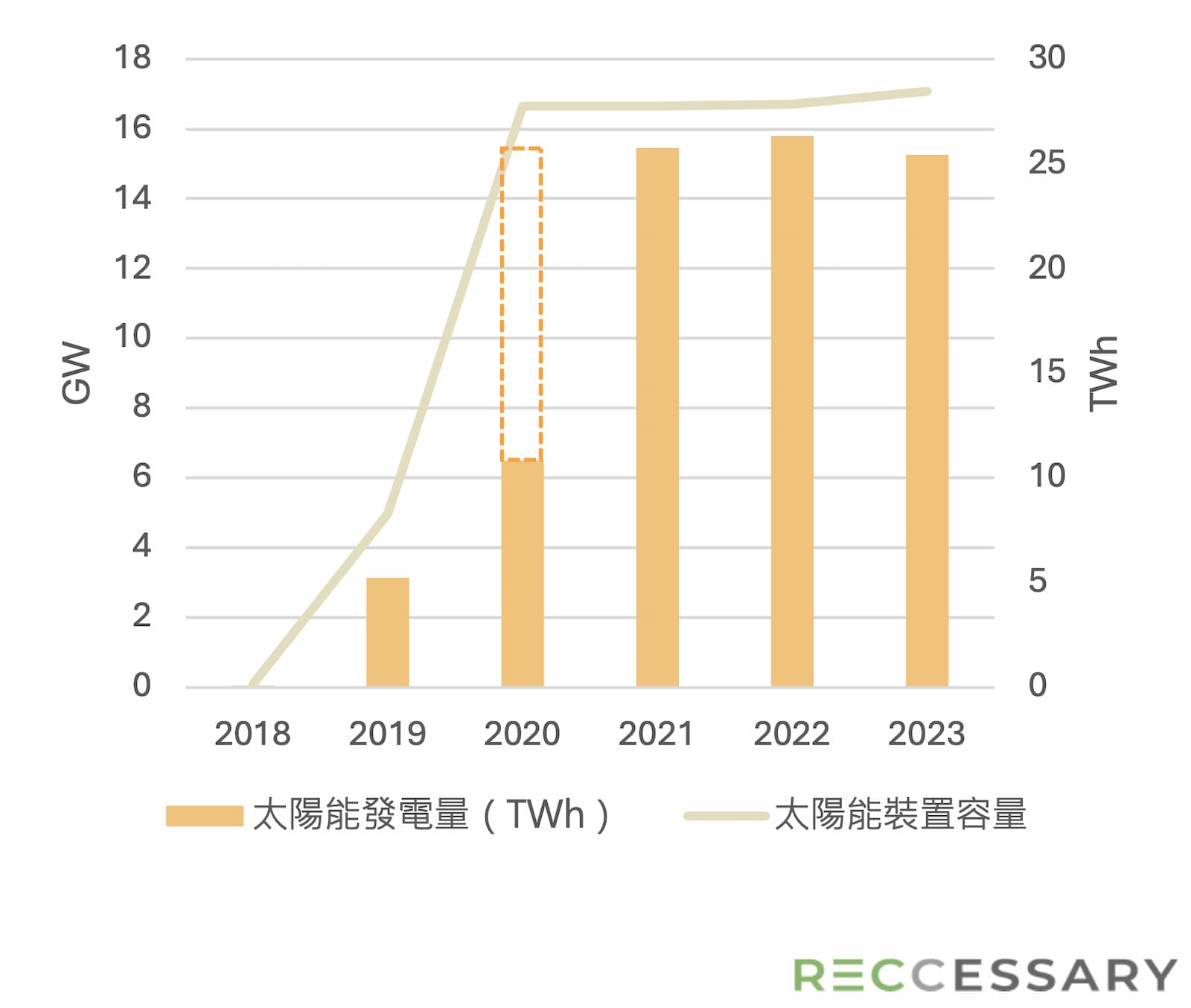

受惠於高昂的躉購費率(FIT),越南的太陽能發電量從2019年到2020年大幅增加了3倍以上。然而,該國政府監察總署透露,2016至2020年間的154 個太陽能項目中,有123個是在法律依據不足的情況下獲得批准,總容量達8,496MW(千瓩),超過了第7版電力發展計畫裡2020年850MW目標的20倍。

失控的安裝速度對國家電網造成了巨大的壓力,導致越南國家電力公司(EVN)在2020 年將過剩的太陽能電力削減了近 60%(見圖2)。推動這波太陽能熱潮的躉購費率政策也在該年退場,導致新的太陽能裝置容量大幅減少。

圖2、2020年越南的太陽能電力削減情況

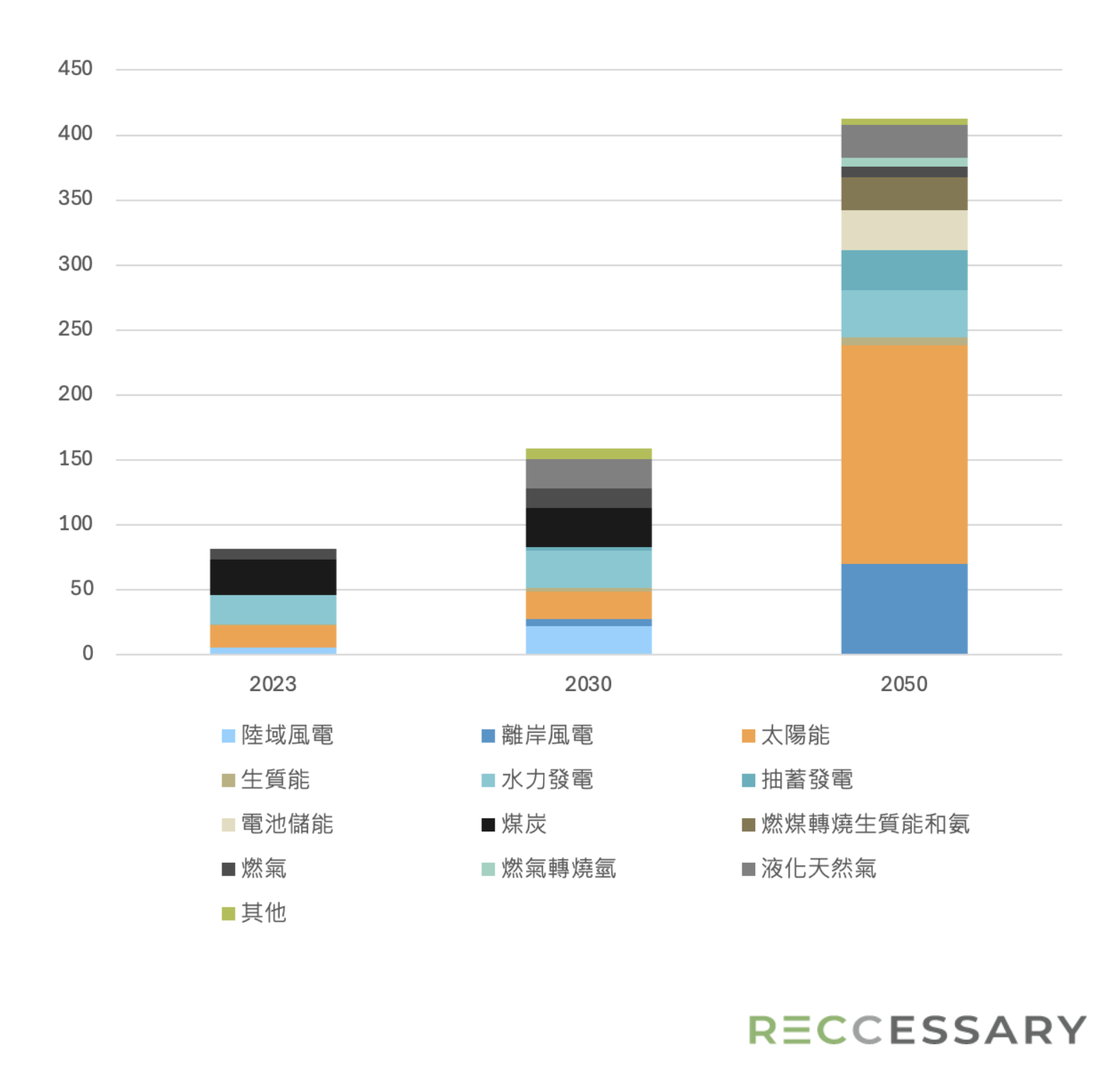

隨著太陽能發電增速放緩,風能逐漸受到關注。PDP 8目標在2030年將再生能源占比從目前的43%提升至 47%,短期內此增幅將主要來自陸域風電,發電容量計劃增加16GW,而太陽能則預計增加4GW。

同時,離岸風電將在2030 年前從零增加至6GW。展望2050年,陸域和離岸風電的裝置容量預計分別達到60GW和70GW,將顯著改變越南的能源結構。

圖3、PDP 8的各項能源目標

政策退場後的挑戰:DPPA能否撐起越南再生能源市場?

儘管越南的再生能源增長亮眼,且目標充分展現野心,但仍存在一個核心問題:適用躉購費率的發電量中,有多少可以滿足企業日益增長的綠電需求?隨著備受矚目的「直接購電協議」(DPPA)推出,新再生能源項目將能更直接供應高用電量的企業,而不須透過躉購費率將電力全數賣給EVN。自躉購費率退場以來,DPPA的推出為停滯的太陽能市場注入了一股活水。

儘管DPPA機制為建造新項目提供動機,但市場對於在DPPA框架下進行交易的接受度如何仍是另一個問題。透過國家資金補貼新項目,與要求開發商放棄為期20年的保證收入、轉而進入波動的定價機制,風險考量截然不同,也為DPPA的順利推行增加了變數。

以台灣的再生能源零售市場為例,由於太陽能躉購費率優厚,需提供更高的價格才能使開發商退出補貼機制;對於規模較小的企業買家而言,則更難以購買享有高額補貼案場的電力,因為開發商通常傾向將產品出售給具備較高信用評級的大型企業,以便取得銀行貸款。

在供應端,越南政府是否允許享有躉購費率的項目開發商脫離與EVN的PPA,並成為DPPA供應商,也是關鍵議題。在台灣,項目開發商若在自由市場交易不順利,仍可選擇重返躉購費率,此類保障措施是否會在DPPA框架下實施,仍有待觀察。

.jpg)

越南今年7月通過DPPA,為停滯的太陽能市場注入活水。(圖片來源:越南工業和貿易部)

越南工業和貿易部(MOIT)的調查顯示,有24個再生能源項目(總容量達1,773MW)有意透過DPPA機制出售電力,另有17個項目(總裝置容量達2,836MW)考慮加入。這兩者分別僅佔越南太陽能總容量的10%和16.6%,顯示再生能源自由市場仍有很大釋放空間。不過,目前尚不清楚這些項目是否受躉購費率補貼;若是,其進入DPPA的成本可能與無補貼的新項目不同。

該調查也指出,已有20家大型用電戶表達透過DPPA購電的意願,需求總量接近1,000MW。這些意向能否實現,很大程度上取決於EVN為DPPA參與者設定的價格。目前EVN的具體費率和輸電成本尚不明確,但考慮到大部分再生能源項目享有高額躉購費率,預計DPPA的價格會落在75~102美元/MWh[1]。與電證分離憑證的價格相比,DPPA的成本對於高電壓、尖峰時段的用電大戶而言或許更具競爭力。

如何掌握投資契機?DPPA機制下的企業策略建議

越南豐富的再生能源能滿足跨國企業營運或投資的需求。該國太陽能在短短兩年內迅速增長,甚至超越了國家目標,這對其再生能源發展既是一個啟示,也是一個警示。

EVN近期加快了越南中部與北部地區間的電網升級,旨在提高再生能源的可取得性和穩定性。對於有意拓展越南業務的企業,《RECCESSARY》提供以下建議:

- 首先,企業須評估自身再生能源、財務和人力資源的需求,接著根據各項綠色電力採購機制進行權衡。DPPA的優點是能確保長期電力供應,但執行則較為複雜,需要充足的市場專業知識。

- 在缺乏明確的價格訊號下,難以評估DPPA機制的實施將釋放多少產能到自由市場;此外,DPPA的價格範圍可能對越南長期享有競爭性市場價格的電證分離憑證產生重大影響。因此,企業應該準備好應對DPPA帶來的市場變化,並評估這些變化如何影響企業的長期能源策略和成本結構。

本報告的下篇將根據《RECCESSARY》的第一手資訊,深入探討越南最新機制在促進再生能源開發和利用方面的前景與潛在問題。對於有意在越南的再生能源領域進行投資或開展業務的企業,歡迎隨時與我們聯繫,以了解最新的市場資訊和專業建議。

[1]此範圍僅為粗略估算,具體價格取決於合約期限及買方選擇的DPPA模式。