離岸風電2035年預計占全國發電結構20%,僅次於54%的燃氣,成為該年度第二大電力來源。(圖片來源:經濟部)

編按:離岸風電是台灣淨零轉型的重要支柱,眼前卻面臨裝置容量落後、海域空間有限與新技術推動停滯等挑戰。本文作者台灣氣候行動網絡中心(TCAN)研究專員張睿晴建議,政策應「以終為始」設定階段性目標、完善海域規劃並提前部署浮式風電示範案,才能協助業界突破技術與制度瓶頸,充分發揮離岸風電減碳潛力,支撐中長期能源轉型。

今年1月第3次國家氣候變遷對策委員會中,賴清德政府提出更積極的減量目標草案,將2030年目標從24±1%提升至28±2%,並新增2032年32±2%、2035年38±2%的減量目標,以接軌國際 2035 年國家自定貢獻(NDC)的氣候治理議程。

同時,政府亦推出6大部門減碳旗艦計畫,能源部門預計於2035年將燃煤降至 9%,並將離岸風電累計裝置量推升至18.4GW(百萬瓩)。根據台灣氣候行動網絡研究中心分析,屆時離岸風電將占全國發電結構20%,僅次於54%的燃氣,成為該年度第二大電力來源,可見其對於台灣減量路徑的實質貢獻。

在離岸風電減碳旗艦行動計畫(以下簡稱旗艦計畫)草案之中,政府除了提出2026年至2035年間的分年累計設置量目標,亦提出3大工作項目,包含「擴大離岸風電可設置海域空間」、「促進離岸風場融資」以及「降低離岸風電建置成本」。離岸風電作為我國重要的減量支柱,本文檢視本草案不足之處,提出以下3項政策建議並佐以國際經驗,期望本旗艦計畫能有效加速台灣的減量進程以回應更積極的中長期減量目標。

建議1》以終為始設定離岸風電階段性目標,助台灣達成2050淨零排放

為加速2050年淨零轉型,政府於2023年4月核定「風電/光電關鍵戰略行動計畫」(以下簡稱「關鍵戰略」),並設定離岸風電的發展目標:2025年裝置容量達5.6 GW、2030年提升至13.1 GW,並於2050年達成40至55GW。

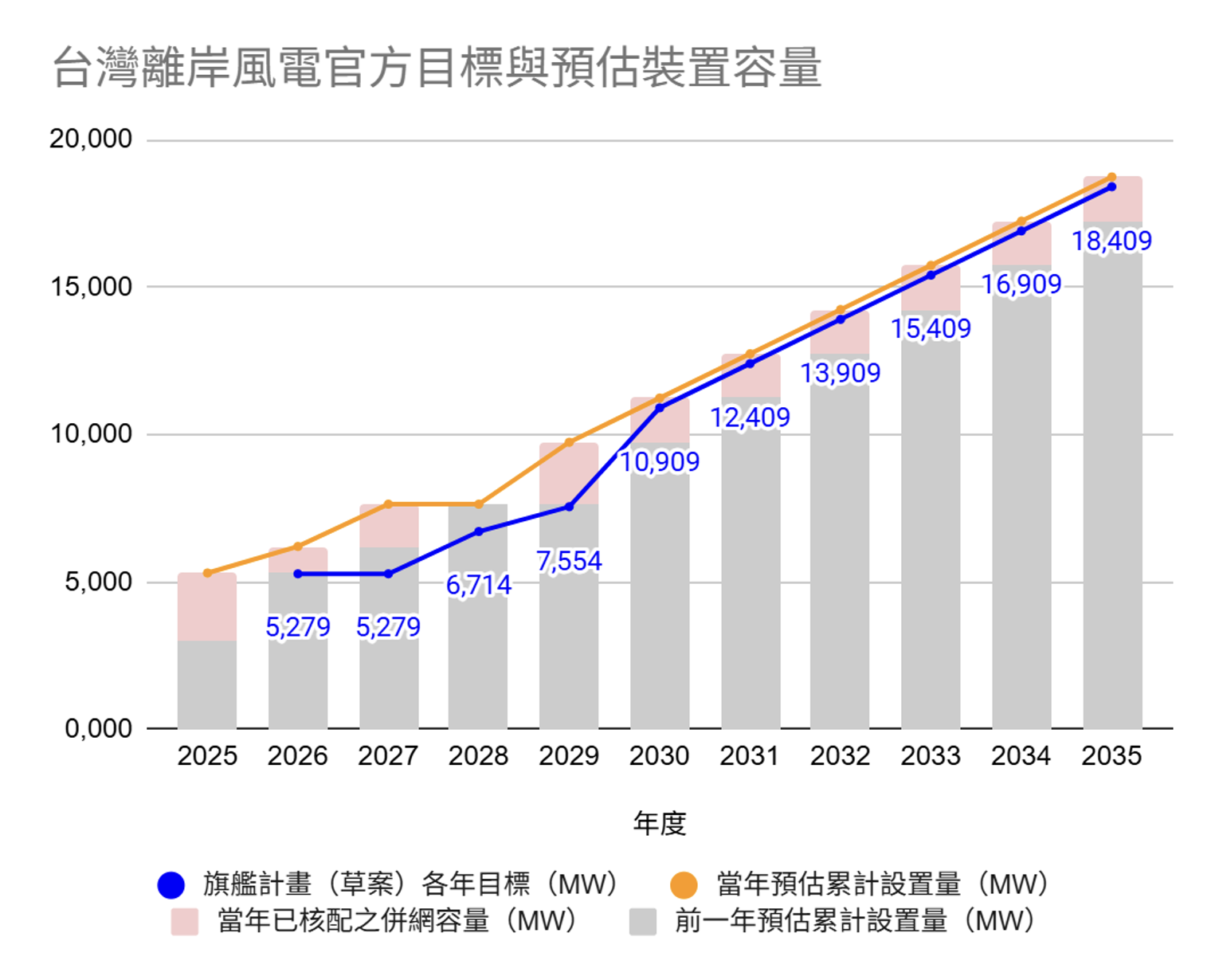

然而,實際進度明顯落後。截至2024年年底,離岸風電累計裝置容量僅達3.04 GW。原訂2025年達成的5.6GW目標,先是延後至2026年,後又在2024年6月公布的旗艦計畫中下修為5.279 GW,2030年的原訂目標13.1GW也遭砍至10.9GW,與今年剛加嚴的2030、2035年整體減量目標背道而馳。

旗艦計畫理應自2050年淨零排放的情境回推離岸風電於短、中、長期應達成的累計設置量目標,但此次草案中所設定的分年績效指標僅是屈服於現實的結果。以2029年目標為例,草案設定該年的累計設置量為7.554GW,但若以目前已完工及已核配(並扣除已遭撤銷開發權)的案場進行推算, 2029年應可達成9.742GW的累計設置量,這消失的2.2GW預示了政府面對可能延期併網的案場選擇袖手旁觀,而非積極協助業界克服案場延期的風險,恐削弱業者對於台灣市場的信心(如下圖)。

台灣離岸風電的官方目標明顯低於核配之裝置容量。(註:2025年已核配之併網容量納入現正施工中的延期併網案場;圖片來源:TCAN)

另一方面,草案中2031年至2035年的單年設置量呈現每年1.5 GW的線性成長,於2035年達18.4GW的累計設置量,而該數據的立基點來自於4年前公布的區塊開發選商規則,預計於2030至2031年每年釋出1.5GW、2032至2035年釋出6GW的規劃。自此規則公布以來,政府陸續公布並加嚴2030年、2035年整體減量目標,然離岸風電的開發規劃並未因此跟進並加速,除了顯示出政府忽略了離岸風電對於台灣加速溫室氣體減量的潛力,也使得政府喊出的新減量目標缺乏有力的背書。

TCAN研究中心的模型分析進一步指出,台灣離岸風電應於2035年達20GW才有可能實現2050年淨零排放,呼籲政府應重新審視並設定離岸風電的各年累計設置量目標,確保分年目標如實對應台灣中、長期的減量願景。

建議2》完善海域空間規劃機制,促進多元共榮與基礎建設布局

台灣離岸風電的開發長期以來忽視「海域空間規劃」(Marine Spatial Planning, MSP)的重要性。過去在區塊開發階段,已出現多個競標風場場址重疊的情形,突顯出固定式風場可開發海域日益飽和。在缺乏完整且具前瞻性的海域空間規劃下,即將啟動的區塊開發第三期(3-3期)選商,其所需的海域空間恐已趨近不足,若不及早規劃,2050年離岸風電裝置容量達到40至55GW的遠大目標,實現的可能性幾乎為零。

近期,為緩解3-3期海域空間不足的燃眉之急,能源署宣布已與交通部航港局達成共識,有望開放使用率偏低的台中外海兩岸直航 I 航道,預計可釋出約4.3GW至6GW的離岸風電開發容量。此舉雖然看似有所突破,實則屬於因應空間不足的應急做法,並非源於長期發展的周全規劃。

審視目前的旗艦計畫草案,雖提出「擴大離岸風電可設置海域空間」的方向,並由經濟部規劃針對航道、漁場等海域與相關部會協調研議「多元共榮」使用,但整體內容仍顯籠統,缺乏具體的執行目標。

英國碳信託公司(Carbon Trust)於2024年的報告提出改善離岸風電MSP的3大原則:

1. 使MSP的流程及產出與離岸風電相關法規相互對應

MSP必須與租賃、許可等法規制度對應,才能有效簡化離岸風電的開發流程,並使產業提前掌握時程。隨著市場日漸成熟,離岸風電與其他海洋活動(如漁業、海藻養殖)共存或多元利用的需求日益增加,應視情況增加額外的法規或研究,例如瑞典政府已於2022年的海域空間規劃中指出,許可單位可能需針對部分海洋活動制定進一步的指引、條件或規範以促進共存,並同步啟動研究離岸風電、漁業、水產養殖與自然保育之間共存所面臨的行政、法規及法律障礙作為政策參考。

2. 建立標準化的規劃流程並定期執行,以持續推進開發案場

MSP應定期更新以避免過時的數據與假設,並將所有海域資料集中管理,運用於可重複套用的MSP流程,不僅有助於定期且標準化地進行海域招標,也是目前離岸風電裝置容量較高的市場普遍採用的做法。以英國為例,皇家財產局(The Crown Estate)於每輪招標前,皆依循標準化流程進行空間限制分析,優先考量具成本效益的區域,再剔除存在物理限制的海域,接著再納入其他限制條件,逐步收斂成可開發的場址範圍,確保招標能穩定且重複地進行。

3. 確保規劃流程透明化,使產業能夠提前規劃未來的開發布局

透明的規劃流程能提升產業對MSP的信心,確保業者關注的議題獲得妥善處理,從而降低開發風險。為強化透明度,及早且持續地與可能受影響的產業及利害關係人互動至關重要。例如,英國皇財產局透過「海洋資訊交流平台」(Marine Data Exchange)公開所有相關資料,以提升一致性並減少冗餘程序。

建議台灣政府應著眼於長期的海域空間規劃,在旗艦計畫中提出清楚且可落實的「多元共榮」模式以及共存模式相關的研究計畫,同時參考英國皇家財產局經驗,導入標準化的MSP程序,建立制度化的流程,定期更新海域資料並重新進行空間限制分析(Spatial Constraints Analysis)。

依據Carbon Trust的建議,空間限制分析應涵蓋離岸風電、其他能源開發、漁業與養殖業、文化與歷史資產、原住民族權益、航運與航行、觀光休閒、生物多樣性與海洋保護區、國防等考量,並綜合能源產能、經濟效益與文化重要性以辨識各海洋活動的優先區位,盡可能地減少衝突。MSP的成果不僅能協助政府評估離岸風電可開發的海域空間是否能與階段性目標銜接,也有利於業者提前部屬台灣市場的規劃。

除此之外,MSP亦有助於推動電網建設的前瞻規劃。國際再生能源總署(IRENA)與全球風能協會(GWEC)針對西班牙的個案研究指出,西班牙政府將MSP的成果納入未來電力輸送節點的評估,進而提前規劃電網與基礎設施。對台灣而言,若能借鏡此模式,將MSP成果應用於海纜共同上岸廊道與台電併網容量的評估,將可提前進行必要的基礎設施規劃與升級,降低未來開發的硬體設施挑戰。

.jpg)

Carbon Trust建議,空間限制分析應涵蓋離岸風電、其他能源開發、漁業與養殖業、文化與歷史資產、原住民族權益、航運與航行、觀光休閒、生物多樣性與海洋保護區、國防等考量,盡可能減少衝突。(圖片來源:unsplash)

建議3》提前部署新興技術發展,推動浮式風電示範計畫

根據關鍵戰略所設定的推動方向,台灣預計自2031年起導入浮動式離岸風電,作為中長期能源轉型的重要方向。TCAN研究中心的分析指出,浮式風電將占2050年離岸風電裝置容量目標的30%,是拓展至深水海域、實現離岸風電長期目標的關鍵技術。然而,此次公布的旗艦計畫草案,儘管規劃至2035年,竟未納入浮式風電,恐與遲遲無法取得共識的躉購費率密切相關。

政府原訂今年初推出浮式風電示範計畫,但開發商普遍認為每度電價須高於7元才具商業可行性,經濟部則認為費率負擔過高,導致示範計畫懸而未決,衝擊已完成環評、投入龐大前期資金的開發商,甚至傳出業者有意退出台灣市場。若台灣要實現2050年淨零排放,離岸風電勢必得向深水海域拓展,而浮式風電正是不可或缺的技術。旗艦計畫本應承擔推動新興技術、突破產業瓶頸的重任,但此次卻完全忽視浮式風電,整體顯得保守而缺乏突破性。

從上述脈絡可知,台灣若欲推動浮式風電,首要課題是如何有效降低成本。英國再生能源協會(RenewableUK)指出,浮式風電的成本下降必須依靠市場規模化與策略性的干預措施。其中,循序推進的示範專案扮演關鍵角色,除了能強化投資人信心,降低資本成本,也能為後續大型的商業化專案提供寶貴經驗。

此外,透過測試與研發計畫持續改善基礎設施、開發流程及技術系統,同樣也是加速成本降低不可或缺的手段。根據 RenewableUK 的分析,若相關措施得以順利推進,英國浮式風電在2030年的差價合約(CfD)結清價格,有望可降至百萬瓦時100英鎊(£100/MWh,約每度電新台幣4元)以下,較2024年價格降低約30%。

RenewableUK的報告指出一項不可忽視的重點:浮式風電成本降低的先決條件之一,即是必須先透過推行示範計畫,累積在技術、供應鏈、基礎設施與法規流程等方面的經驗,才有可能減少後續規模化發展的投資風險並有效降低成本。

經濟部雖曾表示3-3期選商可納入浮式風電,但若缺乏額外資金支持或技術補助,新興技術完全無法憑空發展下去。政府應放下「成本會隨時間自然下滑」此類不務實的期待,積極推進浮式風電示範計畫、完成躉購費率協商,並提供必要的技術支持,才有可能真正開啟台灣浮式風電的新篇章。此外,旗艦計畫也應同步編列預算於浮式風電研究計畫以及基礎設施升級的需求辨識,支持港口及供應鏈及早做好準備,才能確保浮式風電的發展前景。

雖然近年台灣離岸風電產業正處於相對動盪的時期,但在政府提出更積極的整體減量目標之際,其於2035年成為第二大電力來源的減量潛力不容忽視。政府不應被動接受產業困境,將核配案場延遲併網直接反映為較低的累計裝置容量目標,而應全面檢視問題、提出具體解方,並以明確的政策與積極的裝置容量目標展現政治決心。

唯有透過以終為始設定階段性目標、完善海域空間規劃機制以及提前部署新興技術發展,才能在產業波動期間注入一劑強心針,強化市場信心以吸引更多資金投入與商業布局落腳台灣,共同推動台灣的能源轉型之路。

參考資料:

- 中華民國總統府(2025年1月23日),總統主持國家氣候變遷對策委員會第3次委員會議:盼政府民間協力落實低碳生活,為全球氣候治理貢獻心力。

- 環境部氣候變遷署,能源部門減碳旗艦行動計畫社會溝通 - 第三場次。

- 國家發展委員會,十二項關鍵戰略。

- 工商時報(2025年5月25日),風電3-2期2家確定出局 3-3期選商規則下半年出爐。

- 環境資訊中心(2021年5月12日),離岸風電區塊開發規則終公布 釋出容量大增 2035年目標15GW。

- Carbon Trust(2024年9月),Designing an effective offshore wind market: How to optimise marine spatial planning to deploy offshore wind quickly and responsibly。

- 工商時報(2025年6月24日),兩岸直航航道開放風電3-3開發 交通部鬆口了。

- IRENA and GWEC(2023年9月),Enabling frameworks for offshore wind scaleup: Innovations in permitting。

- 工商時報(2025年2月4日),「每度7元以上是天價」浮式風場示範計畫恐喊卡。

- Reccessary(2025年4月11日),浮動式風電示範計畫喊卡,業者呼籲:朝共同示範、整合海洋能推進。

- RenewableUK(2024年10月),Floating Wind: Anchoring the Next Generation Offshore

※ 本文為「台灣氣候行動網絡研究中心」合作專欄。原文標題:〈邁向2050淨零排放:離岸風電旗艦計畫解析與三大政策建議〉,文:張睿晴(台灣氣候行動網絡研究專員)

(觀點文章呈現多元意見,不代表《RECCESSARY》的立場)

《RECCESSARY》長期徵稿,針對新能源、減碳議題,需要您的獨特觀點,歡迎各類專業人士來稿一起交流。投稿請寄reccessary@gmail.com,文章若採用將經編輯潤飾。