《RECCESSARY》即將推出全球碳趨勢年度報告,聚焦2025年全球碳市場的關鍵動向。(圖片來源:iStock)

隨著全球氣候行動的加速推進,碳定價已成為各國實現淨零排放的核心工具之一。2025年,全球碳市場展現出顯著的地域差異與發展趨勢——歐盟碳市場持續優化其政策工具,中國則在快速擴張中鞏固其新興市場的領導地位,而東南亞則奠定了跨境碳權交易合作的基礎。這些地區性發展反映出全球對於減排與能源轉型的多元化策略。

《RECCESSARY》即將推出全球碳趨勢年度報告,將聚焦討論2025年全球碳市場的關鍵動向,並回顧過去一年的政策進展,以供企業與投資人掌握最新市場趨勢。

全球3大具代表性碳市場:歐盟、中國、韓國碳價走勢解析

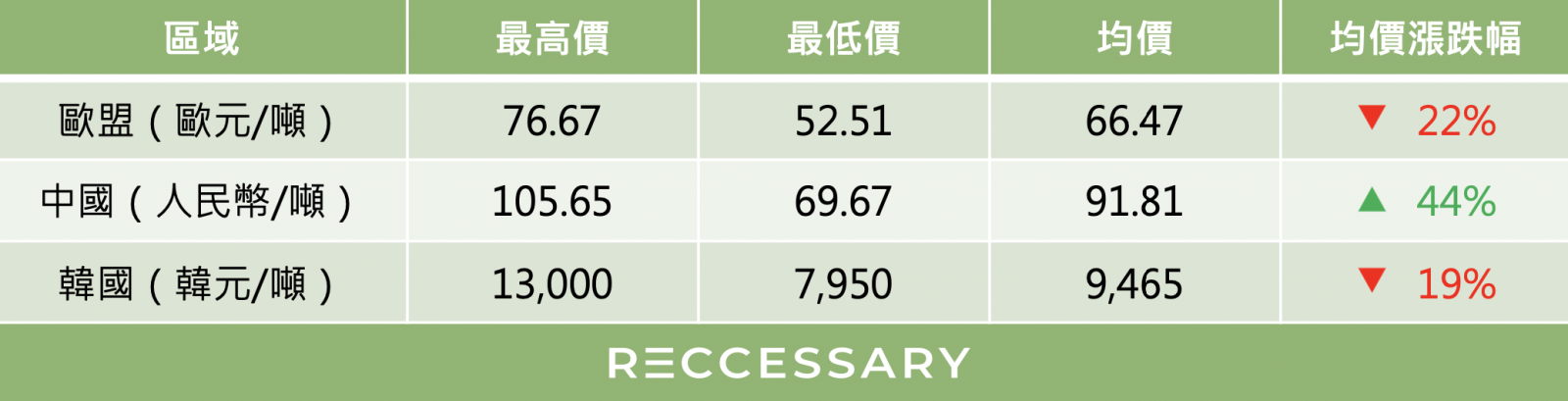

放眼國際,全球共有36個國家或地區實施碳交易制度(ETS),涵蓋全球約18%的溫室氣體排放量。下表分別彙整了具代表性的歐盟、中國以及韓國的碳市場表現。

表1、2024年全球主要碳市場價格表現

歐盟:配額縮緊難抵需求疲弱,碳價創近3年新低

歐盟碳交易市場(EU ETS)為全球最成熟的碳市場,約占歐盟溫室氣體總排放量的45%。2024年,配額削減及海運業的納管成為政策新焦點。觀其市場表現,全年碳價波動,主要受需求減弱及供應過剩影響。上半年因配額繳交期限延長導致企業採購需求減少,2月時碳價一度跌至每噸52歐元的低點。儘管下半年需求回升,但全年均價仍較2023年下滑22%。

展望未來,歐盟計劃進一步削減免費配額,並陸續啟動新機制ETS 2的討論,預期這些措施將增加碳價的上行推力。然而,能源密集型產業的減排壓力和碳邊境調整機制(CBAM)推動的價格外溢效應也將成為影響市場的關鍵因素。

中國:政策強化推升需求,碳價創歷年新高

自2025年起,中國碳市場新增鋼鐵、水泥和電解鋁共3大產業,覆蓋約60%的全國排放量。2024年,中國碳配額均價達每噸人民幣91.81元,比前一年同期增長44%,創下歷史新高。政策激勵為價格上漲的主要驅動力,新增產業的履約需求帶動價格在年底時突破每噸人民幣100元大關,同時碳交易量顯著提升。

與往年相比,2024年市場活躍度明顯增強。隨著中國碳市場正式邁入第4年,政府將持續優化市場機制,包含完善配額分配以及加強監管等。

韓國:供過於求仍待解套,持續鎖定市場改革成果

韓國碳市場(K-ETS)為東亞地區第一個碳交易市場,涵蓋全國近89%的溫室氣體排放量。然而,2024年市場表現低迷,均價僅每噸9,465韓元,較前一年度下跌19%。價格低迷的主因在於市場供需失衡及需求疲弱。

儘管韓國政府推出放寬配額結轉限制及金融機構參與交易等改革措施,市場仍面臨流動性不足的困境。放眼2025年,韓國計劃引入更多衍生性商品,如指數投資證券(ETN)或期貨等以刺激市場。此外,韓國也積極深耕國際碳權市場合作機會,預計將在《巴黎協定》第6.2條框架下簽署更多雙邊協議。

2025碳市場關鍵議題有哪些?追蹤歐美、東南亞碳政策

自2015年《巴黎協定》確立以來,各國紛紛展現出氣候行動的野心,舉凡建立如碳定價、碳交易等機制,期望能加速減碳進程。在《RECCESSARY》持續追蹤下,彙整出過去一年的法案進展與重點成果,同時歸納出2025年值得關注的議題,供企業與投資人作為未來布局策略之參考。

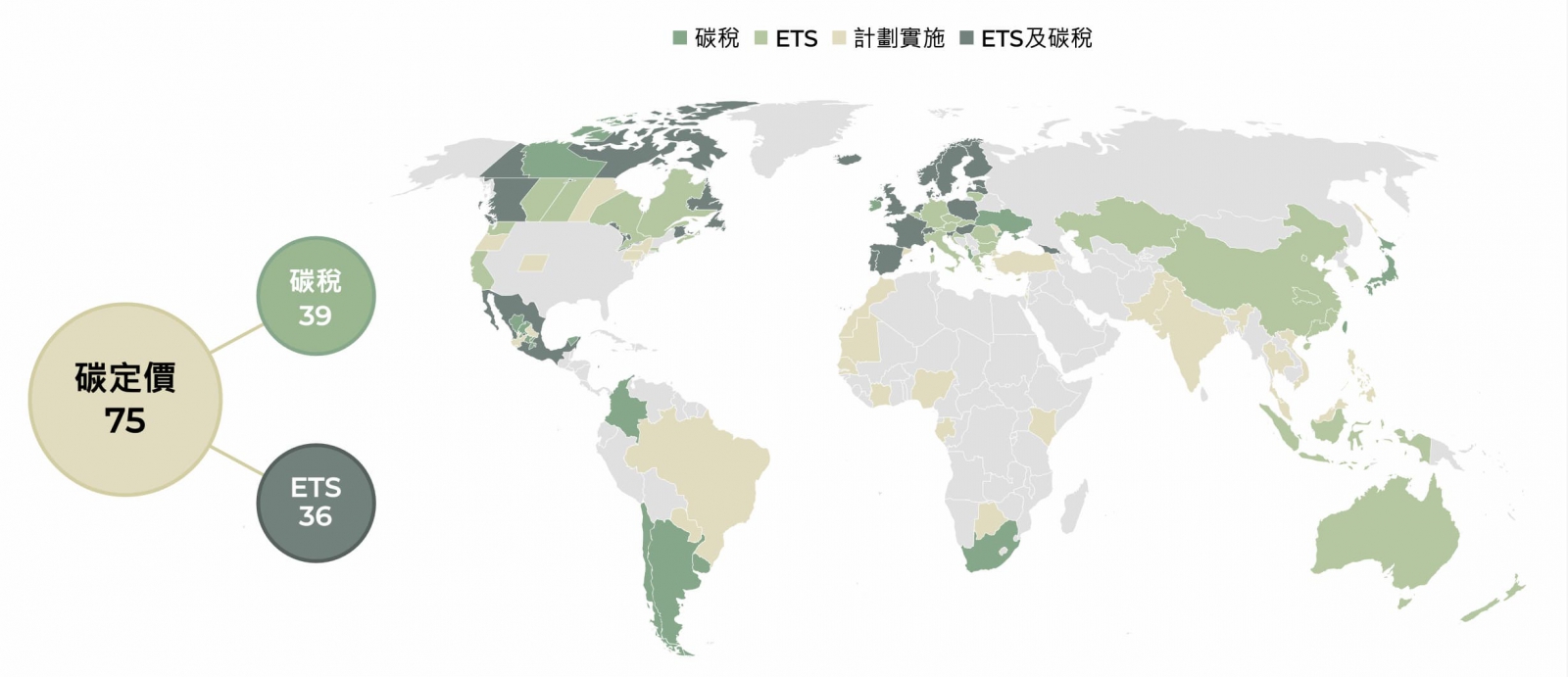

圖1、2024年全球碳定價分布圖

歐美地區:全球氣候影響力不容小覷

美國的氣候政策在2024年因政治變動而增添了一絲不確定性。儘管《降低通膨法案》(IRA)為清潔能源提供了資金支持,但全國性碳交易體系的缺失使美國難與歐盟競爭。而在地方層面,華盛頓碳交易因導致汽油價格大漲而引發當地兩極化的反應,凸顯出消費成本與減碳行動之間的平衡窘境。

與此同時,歐盟CBAM進一步的推進對進口產品施加了成本壓力,促使更多國家採取碳定價措施。歐盟的政策外溢效應將是2025年全球碳市場的關鍵推動因素之一。總體來說,歐美地區的碳政策趨勢體現了領先市場對淨零目標的決心,但美國政策的不確定性可能限制其在全球碳市場中的發揮作用。

東南亞:崛起中的新興市場

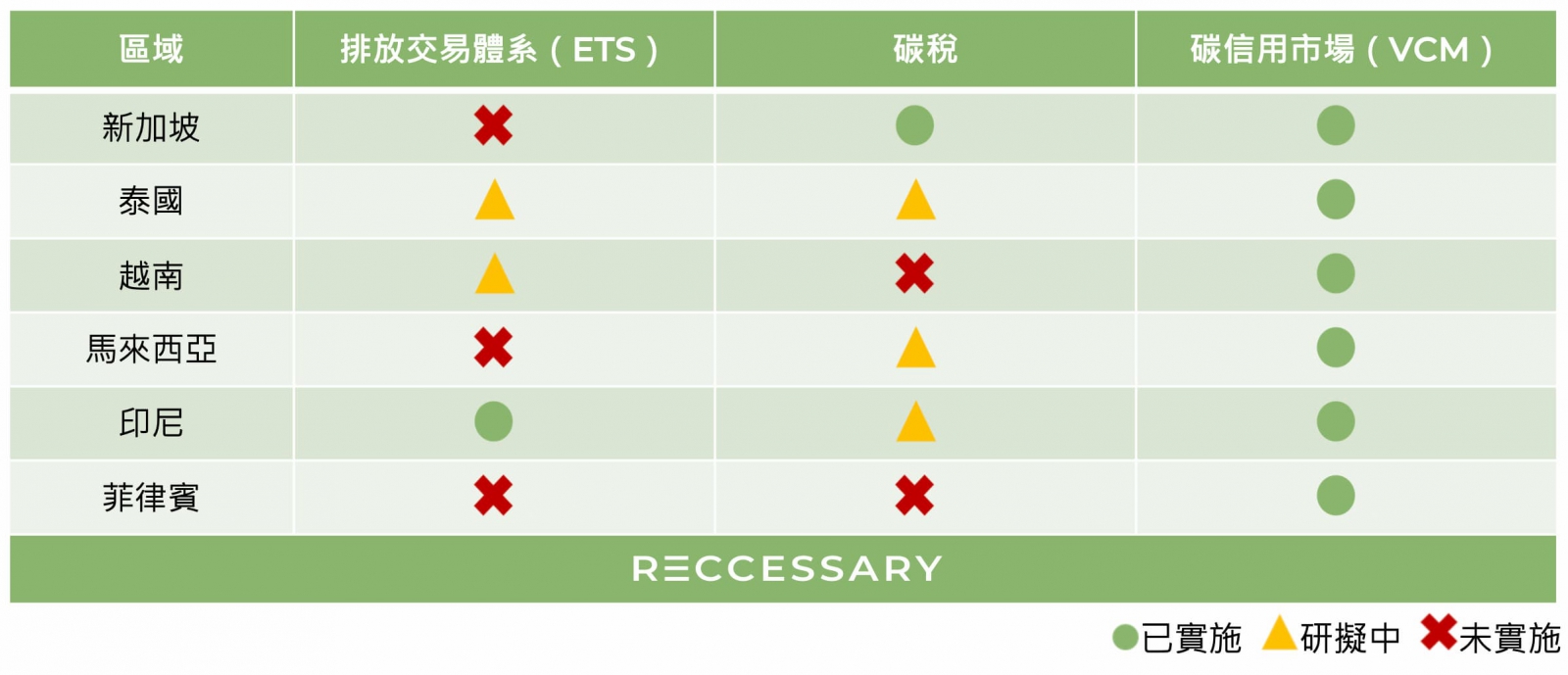

相較於歐美地區,東南亞的碳市場與政策框架已初具雛形,儘管發展進度不一,各國正積極角逐東協碳權交易樞紐的地位,成為全球碳交易的新興熱點。東南亞各國值得關注的進展包括:

泰國

- 推行溫室氣體自願減量計畫(T-VER),吸引海內外投資者,特別是藍碳項目備受關注。

- 計劃於2025年徵收每噸200泰銖的碳稅,但低價水準不利於長期低碳經濟發展。

- 碳權開發潛力大,交易平台助於帶動泰國碳交易市場。

馬來西亞

- 通過本土碳權項目拍賣提升市場影響力,但面臨低流動性挑戰。

- 第二次碳權拍賣結果出爐,標誌著馬來西亞碳交易正朝向在地化與高品質項目邁進。

- 2026年擬徵碳稅,有助接軌國際同時協助推進國內碳市場發展。

越南

- 預計於2025年試行碳排放交易系統(ETS),首批納管行業為鋼鐵和水泥。

- 最新版本的法案提案允許高達20%的碳抵換比例,可能影響企業減排動力。

- 排放交易體系建立進度遲緩,法案細節尚須進一步完善。

印尼

- 自2025年起擴大碳排放交易系統(ETS)的納管範圍。

- 碳稅實施進度恐再度延宕,碳定價運作機制亟待完善。

- 碳交所引入外資交易與新專案,邁向多元化與國際化發展。

整體而言,東南亞在碳市場上的進展彰顯了邁向國際碳權交易樞紐的潛力,未來政策落實的效率與實際成果將是關鍵之舉。

表2、2025年東南亞各國碳定價政策進度總覽

《巴黎協定》第6.4條啟動,2025年碳市場將迎全新格局

隨著《巴黎協定》第6.4條下全球碳交易機制的逐漸落地,2025年全球碳市場將進入新一輪升級浪潮。歐盟的政策外溢效應和高碳價的定錨效應將持續主導市場,中國與韓國則將以提升市場流動性與加強監管力道為重點,而東南亞則在跨境碳權交易和碳稅實施上迎來更多機遇與挑戰。

展望未來,碳市場將更強調國際接軌與市場透明度,各國政府與企業需在技術創新和政策協調中找到平衡,以共同實現淨零目標,同時掌握綠色經濟機會。