(製圖:RECCESSARY)

隨著越來越多國家要求企業提交永續報告書,歐盟於2023年實施的「企業永續報告指令」(CSRD)成為全球企業關注的法規。《RECCESSARY》帶你了解CSRD的定義、受規範的公司類型,並比較CSRD與ESRS、CS3D的差別,以及台灣企業該如何應對這項法規變革,落實永續轉型。

什麼是CSRD?

「企業永續報告指令」(Corporate Sustainability Reporting Directive,CSRD)是歐盟於2023年1月正式實施的新法規,這項指令要求符合條件的企業依照《歐洲永續發展報告準則》(ESRS)披露其在環境、社會與治理(ESG)方面的表現,並取代先前的「非財務報告指令」(NFRD)。

CSRD要求大多數大型企業定期發布永續報告,並統一披露標準,內容涵蓋環境影響管理、社會責任履行及治理結構等,目的是加強企業社會責任,並促使企業將永續發展納入核心業務策略。透過透明的數據和目標披露,企業能讓投資者、消費者及其他利害關係人更清楚了解其永續表現。

哪些類型公司會受到規範?

CSRD規範影響超過5萬家歐洲企業、1萬家國際企業,數量較先前受NFRD規範的1萬多間企業明顯增加。國際企業當中又以美國企業占比達30%最多,其次是加拿大和英國。具體來說,受CSRD影響的公司主要包括以下幾類:

1. 在歐盟監管市場上市的公司

所有在歐盟市場上市,且符合以下條件的公司,都必須遵守CSRD:

- 淨營收超過4,000萬歐元

- 總資產至少2,000萬歐元

- 員工人數超過250人

不過,上市微型企業(員工少於10人,或淨營業額少於2,000萬歐元)除外。

2. 大型非上市歐盟公司(包括總部位在歐盟外的歐盟子公司)

大型非上市歐盟公司的定義,指的是過去2年需滿足以下2個條件之一的企業:

- 平均員工數超過250人

- 淨營收超過5,000萬歐元

- 總資產額大於2,500萬歐元

3. 在歐盟具有重大業務的非歐盟公司(第三國企業)

重大業務的定義為過去2年內,在歐盟銷售的每年淨營業額均超過1.5億歐元,且滿足以下任一條件:

- 在歐盟擁有上市子公司或非上市大型子公司

- 在歐盟的分公司淨營業額超過4,000萬歐元

CSRD規範影響超過5萬家歐洲企業、1萬家國際企業,數量較先前受NFRD規範的1萬多間企業明顯增加。(圖片來源:iStock)

CSRD有哪些規範?

根據CSRD規定,符合條件的公司必須在報告說明《歐洲永續發展報告準則》(ESRS)所定義的永續影響、機會和風險。這些標準由歐洲財務報告諮詢小組(EFRAG)制定,並分為跨領域一般準則(2項),以及環境(5項)、社會(4項)和治理(2項)等主題準則。

跨領域一般準則

- ESRS 1:一般原則(General principles)

- ESRS 2:一般、策略、治理、重大性評估揭露要求(General, strategy, governance and materiality assessment disclosure requirements)

主題準則:環境

- ESRS E1:氣候變遷(Climate change)

- ESRS E2:污染(Pollution)

- ESRS E3:水和海洋資源(Water and marine resources)

- ESRS E4:生物多樣性和生態系(Biodiversity and ecosystems)

- ESRS E5:資源再利用和循環經濟(Resource use and circular economy)

主題準則:社會

- ESRS S1:自有勞動力(Own workforce)

- ESRS S2:價值鏈中的員工(Workers in the value chain)

- ESRS S3:社區影響(Affected communities)

- ESRS S4:消費者和終端使用者(Consumers and end-users)

主題準則:治理

- ESRS G1:治理、風險管理和內部監控(Governance, risk management and internal control)

- ESRS G2:商業行為(Business conduct)

此外,CSRD也規範企業的永續報告必須進行第三方驗證,並將「雙重重大性」(Double materiality)原則列為企業永續資訊揭露的重點。

雙重重大性包括「影響力重大性」(Impact materiality),即公司供應鏈和價值鏈對外部環境的長短期影響;以及「財務重大性」(Financial materiality),即永續議題對公司財務表現可能帶來的重大風險或機會。

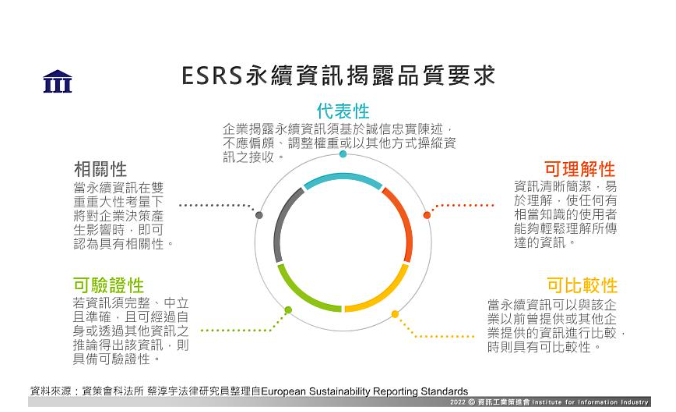

ESRS規定永續資訊須具備一定的揭露品質,符合代表性、相關性、可驗證性、可理解姓、可比較性等要求。(圖片來源:資策會)

CSRD、ESRS、CS3D的差異比較

會影響台灣企業嗎?要如何因應?

台灣企業會受到CSRD(企業永續報告指令)影響,主要體現在2個方面:一是與歐盟有業務往來的企業,二是擁有歐盟子公司的企業。

-

歐盟子公司影響:如果台灣企業擁有在歐盟的子公司,這些子公司將需遵守CSRD規定,根據ESRS編制並提交永續報告。報告必須反映企業的環境、社會與治理(ESG)表現,並經第三方審核。

-

歐盟業務往來影響:台灣企業若在歐盟有重大業務,將須按照CSRD要求,在集團永續報告中揭露與其運營及供應鏈相關的環境及社會影響,並採取適當的識別和監控措施,確保符合歐盟客戶的要求。

.jpg)

台灣企業若是與歐盟有業務往來,或擁有歐盟子公司的企業,都會受到CSRD規範影響。(圖片來源:Pixabay)

至於台灣企業該如何因應?資誠永續發展服務公司董事長李宜樺就建議,受到影響的企業可以朝3個方向提早因應:

1. 掌握雙重重大性原則並調整主題鑑別方式

不同於GRI(永續性報導準則)和IFRS(永續揭露準則)的重大性定義,ESRS要求企業根據雙重重大性原則披露永續議題。在編制ESRS準則的永續報告書時,企業必須採用此原則來鑑別重大主題,並確保符合披露要求。

2. 分析揭露資訊缺口並補強內容

相比目前普遍參考的GRI準則,CSRD和ESRS對於揭露要求更為詳盡,尤其在特定議題上,例如在「E1-氣候變遷」主題中,除了溫室氣體排放量外,還需揭露內部碳定價等數據。因此,企業應進行缺口分析,逐步建立資訊蒐集和揭露機制。

3. 加強內部監管流程,提升資訊品質

企業應將永續報告編制納入日常營運監管中,完善ESG資料蒐集流程,並透過數位工具確保資料的準確性和完整性。定期檢視內控制度,並透過第三方確信,提升永續資訊的可靠性。

CSRD的實施將影響全球企業,尤其是與歐盟有業務往來的公司。台灣企業需要密切關注這些規範要求,積極強化永續報告編制及披露機制,並逐步補齊資訊缺口。若想知道更多企業可能面臨的永續法規挑戰,歡迎加入訂閱《RECCESSARY》電子報,每週獲得全球綠色轉型新知。

資料來源:CSRone、歐盟執委會、TRELLIS、EFRAG、微軟

※ 本文不提供合作夥伴轉載使用