(1).jpg)

(製圖:RECCESSARY)

隨著綠色金融的重要性日益提升,「自然相關財務揭露」(TNFD)逐漸成為企業與投資人的關注焦點。TNFD聚焦於自然資本風險,補足了氣候相關財務揭露(TCFD)的不足之處。《RECCESSARY》將透過4個QA,帶您快速了解TNFD的概念、框架、目標及其LEAP步驟,並掌握與TCFD的差異。

Q1:自然相關財務揭露(TNFD)是什麼?

「TNFD」全名為「The Taskforce on Nature-related Financial Disclosures」,也就是「自然相關財務揭露」,是一種財務永續揭露的指南框架。TNFD框架由聯合國開發計劃署、聯合國環境金融倡議、世界自然基金會及非營利組織全球樹冠層(Global Canopy)於2021年6月共同推出,目的是協助企業自願揭露自然環境相關影響與風險,並提供財務報告的建議。

TNFD的出現反映出全球對自然資本和生態系健康的重視,這套框架鼓勵企業或組織將自然相關風險納入營運策略與管理流程,提升永續韌性並強化財務透明度,至今全球已有502個組織自願採用。

Q2:TNFD與TCFD差別是什麼?

在了解兩者的差別前,要先認識什麼是「TCFD」。TCFD是「氣候相關財務揭露」(Task Force on Climate-Related Financial Disclosure),雖然都是由國際金融穩定委員會(FSB)成立,兩者各自的評估方式、關注焦點,以及風險管理方法並不相同,以下為兩者的比較:

Q3:TNFD的框架內容與目標?

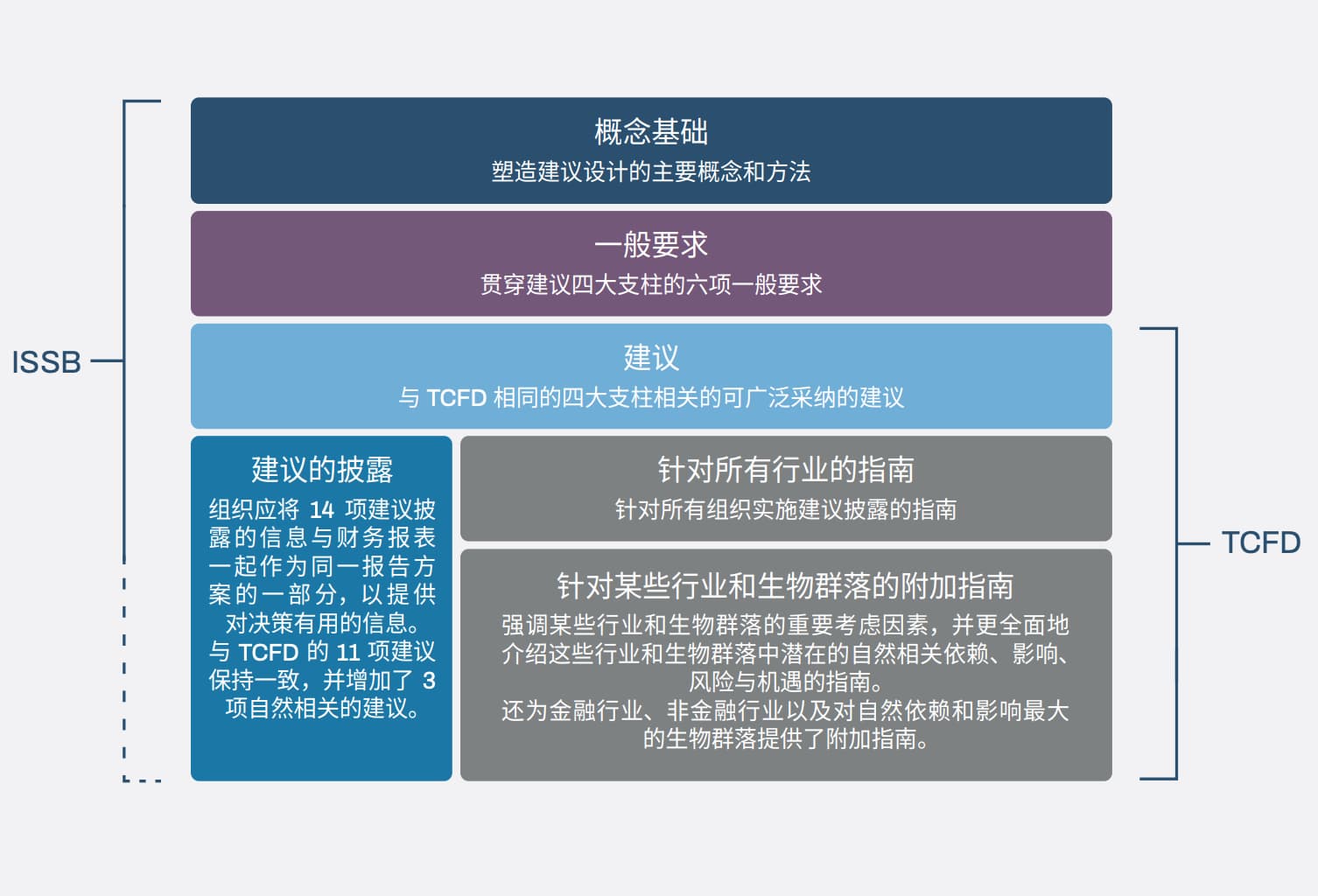

TNFD建議的披露框架包含概念基礎、一般要求,以及圍繞治理、策略、風險與影響管理、指標與目標等4大核心的建議。

TNFD的披露框架。(圖片來源:TNFD工作組建議)

概念基礎

TNFD披露框架提供了4項基礎概念原則:

- 依全球框架逐步提升揭露標準:組織揭露應依據國際永續準則理事會(ISSB)及其全球永續報告基準,還有《昆明-蒙特婁全球生物多樣性綱要》中的長期政策與行動目標,逐步擴大揭露的深度與廣度。

- 以重要性作為揭露依據:組織應揭露與其自然相關的依賴、影響、風險及機會的重要資訊。

- 接受多元的重要方法:TNFD框架容納不同國家地區對重要性方法的偏好與要求。TNFD建議各組織以ISSB的方法為基準,判定哪些資訊揭露具有重要意義。同時,組織應遵循當地監管機構對重要性的定義指引。

- 全面識別與評估自然相關議題:充分了解組織對自然的依賴與影響。無論採用何種重要性方法,都應識別與評估4類自然相關議題──依賴、影響、風險與機會。在揭露時,各組織需詳細描述這4類議題並說明它們之間的關聯性。

一般要求

TNFD包含6項一般要求,揭露報告遵循這些一般要求,以確保揭露資訊的完整性與一致性。這6項一般要求分別為:

- 重要性的應用:說明如何運用重要性原則。

- 揭露範疇:界定揭露資訊的範圍。

- 自然相關議題的地理範圍:確定自然相關問題的具體地點。

- 與其他永續發展揭露的整合:促進不同永續資訊的整合性。

- 時間範圍的考量:說明揭露資訊的時間跨度。

- 利益相關方的參與:確保原住民、當地社區及受影響利益相關者參與識別與評估組織的自然相關議題。

建議

針對所有產業的建議揭露資訊聚焦於4大重點:

- 治理:揭露組織在管理自然相關依賴、影響、風險與機會方面的治理。

- 策略:說明自然相關依賴、影響、風險與機會如何影響組織的商業模式、策略及財務規劃(若該資訊具有重要性)。

- 風險與影響管理:描述組織用來識別、評估、優先處理及監控自然相關依賴、影響、風險與機會的流程與方法。

- 指標與目標:揭露用於衡量與管理重大自然相關依賴、影響、風險與機會的指標與目標。

關於建議的4大重點下細分為14項建議揭露內容與財務報表,這些建議對應了TCFD的11項建議對齊,並新增3項自然相關議題建議。(圖片來源:TNFD工作組建議)

TNFD主要目標有以下3項:

- 促進不同揭露體系之間的一致性。

- 平衡財務揭露使用者的需求與揭露報告編制者的實際考量。

- 提供一個可供各組織融入其財務報告,並有效實施的框架。

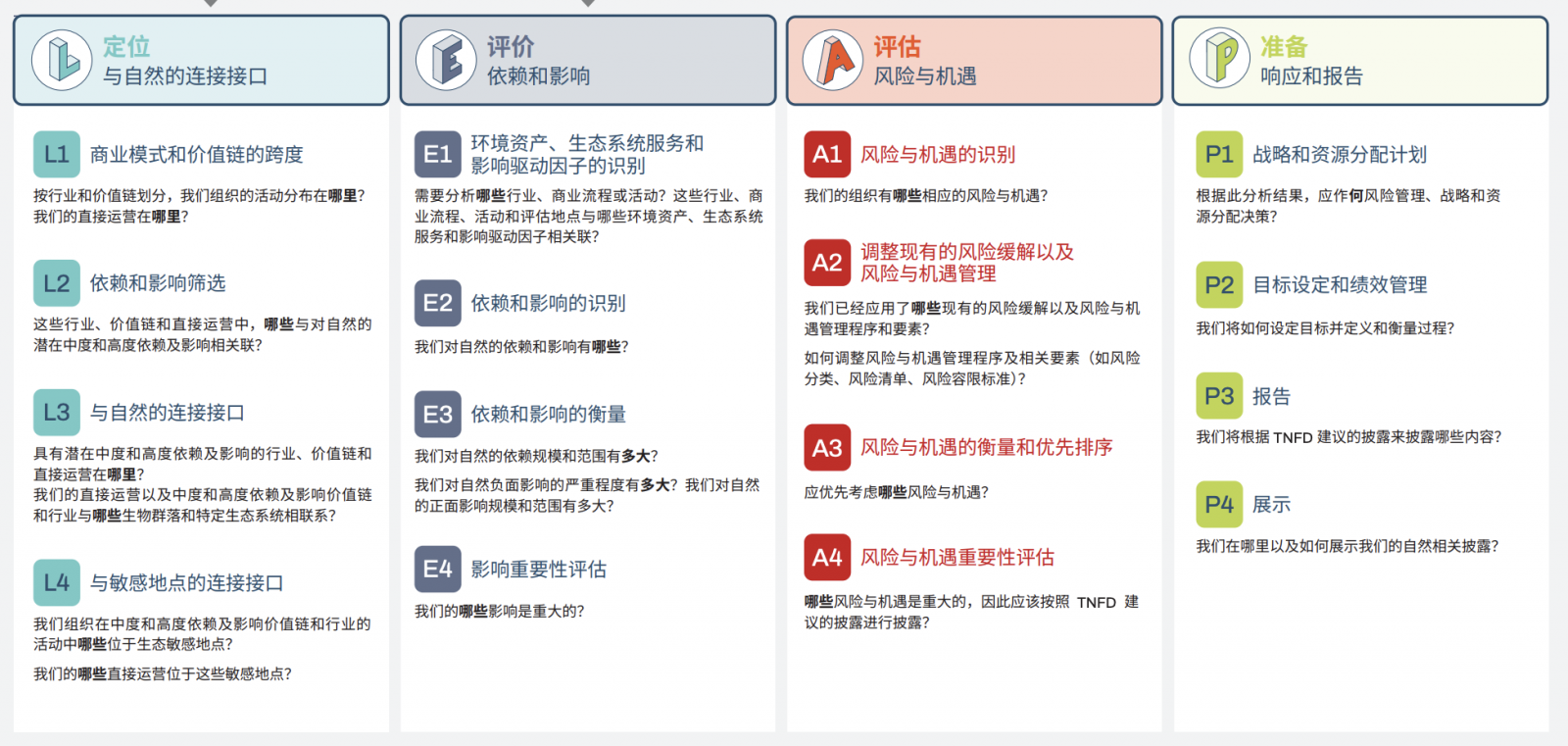

Q4:TNFD的「LEAP」步驟有哪些?

TNFD在附加指南中建議,企業在管理與投資過程中可利用自然相關的評估方法「LEAP」,也就是定位(Locate)、評價(Evaluate)、評估(Assess)、準備(Prepare),確保商業營運不會傷害自然環境。以下說明4個步驟內容:

1. 定位

在這個階段,企業需要識別其業務活動與自然環境之間的互動,並確定其資產和供應鏈的位置。這可以通過製作地圖來顯示生物多樣性熱點、保護區及其他關鍵自然資源的分布,來了解企業在特定地區的影響。

2. 評估

企業在此階段需評估對自然環境的依賴性及衝擊。這包括分析業務流程如何影響自然資源,以及企業在不同地點上對環境資產和自然生態的依賴程度。

3. 分析

這個步驟涉及評估重大風險與機會,企業需要識別在定位地點上可能面臨的風險及潛在機會,並考慮現有的風險管理措施,並提出未來可能採取的行動。

4. 準備

最後,企業應根據前幾個步驟的分析結果制定策略和資源分配計畫、設定目標,並決定如何報告與自然相關的風險和機會,包括何時何地發表這些資訊。

TNFD建議揭露可遵循「LEAP」步驟。(圖片來源:TNFD工作組建議)

隨著企業永續轉型成為全球趨勢,TNFD提供了一個系統性框架,幫助組織評估與管理其對自然環境的依賴與影響。透過理解TNFD,企業能更有效掌握自然相關風險與機會。想提升企業永續競爭力,歡迎訂閱《RECCESSARY》電子報,獲得最新企業綠色轉型新知,共同邁向更永續的未來。

資料來源:TNFD、UNDP、CSRone、refinq、treeni、TNFD工作組建議