(圖片來源:IPBES)

2025年才過三個月,全球就發生天翻地覆的震盪,尤其長年扮演最大援助國的美國,在新科總統川普回任後,便宣布凍結包括自然保育在內的多數對外援助資金。本就為錢所苦的生物多樣性融資,這下該怎麼辦呢?近來引發討論的「生物多樣性信用額度」(Biodiversity Credits)值得期待嗎?

二月底,《聯合國生物多樣性公約》(UN Convention on Biological Diversity)在羅馬開完三天的COP16延長會議,宣佈通過自然融資未來路徑圖,希望2025年達到每年挹注2000億美元、2030年成長至3000億美元,並從下屆會議(COP17)開始討論籌資機制和管理準則。

生物多樣性的資金缺口到底有多大?IPBES(生物多樣性和生態系統服務政府間科學政策平台)最新報告《Nexus Assessment Report》估計,全球有過半GDP(約58兆美元)仰賴自然資源,但每年的生物多樣性資金缺口逼近1兆美元,而且目前超過8成都仰賴公部門提供。

至今,「全球生物多樣性框架基金」(Global Biodiversity Framework Fund)只收到來自12國、不到4億美元的捐款,距上述融資目標相當遙遠!

聯合國也鼓勵以創新機制填補生物多樣性龐大的資金缺口。 (圖片來源:flickr)

Biocredits萌芽中,2030年產值有望達20億美元

無怪乎,聯合國大會希望捲動更多資金來源,從公共財政、民間慈善捐贈、多邊開發銀行、到混合融資,甚至是剛起步的「生物多樣性信用額度」(Biodiversity Credits或縮寫Biocredits)。

Biocredits的概念在學術圈問世多年,運作方式也跟火紅的「碳權」(carbon credit)類似,都想設計一套金融工具和交易系統,吸引更多資金流入:物種保育、生態復育、棲地維護、自然正向投資等環境友善範疇。

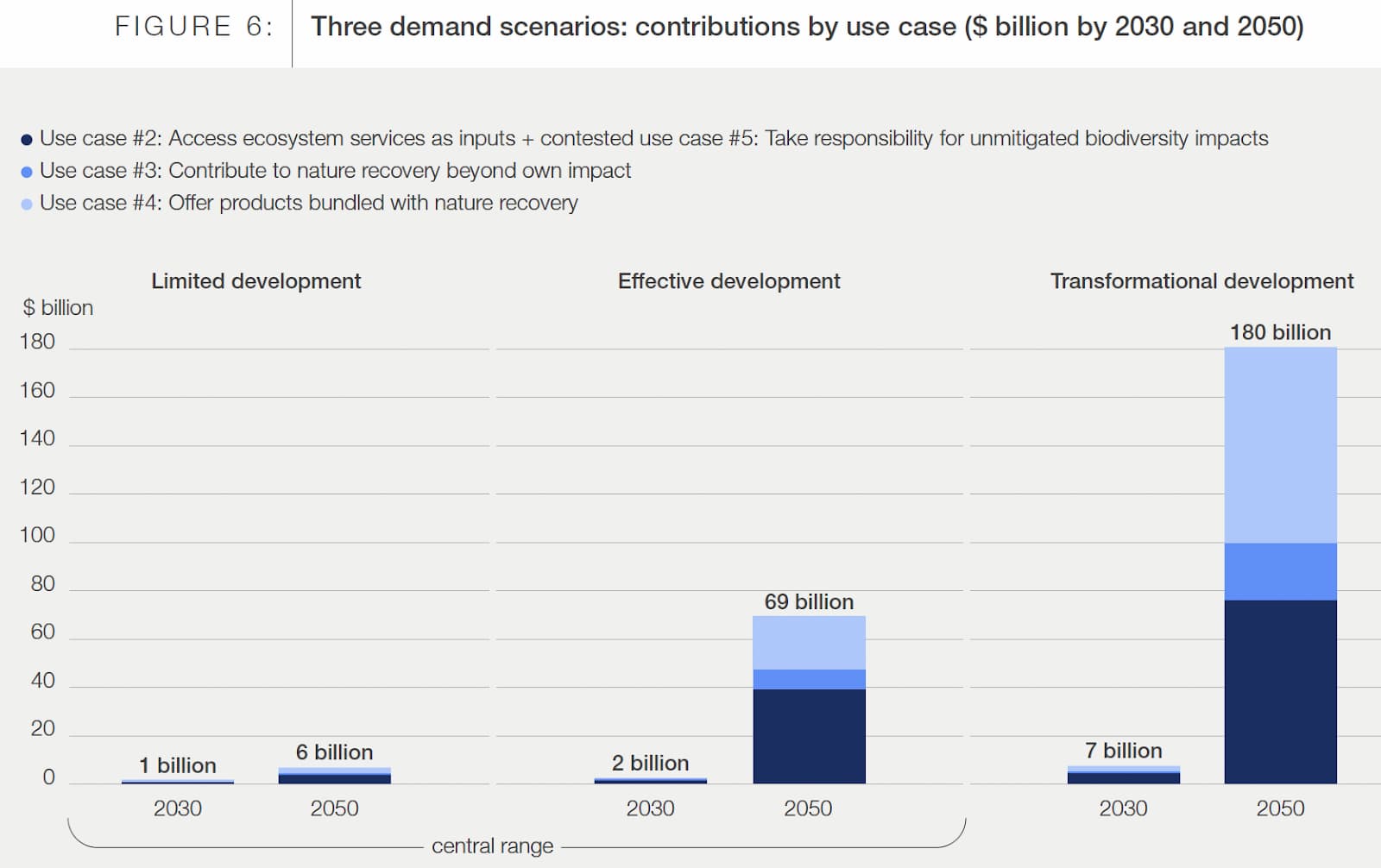

世界經濟論壇(WEF)曾在2023年發布兩份報告—《生物多樣性信用:支持早期高誠信應用的指南》(Biodiversity Credits: Demand Drivers and Guidance on Early Use)和《生物多樣性信用:需求分析與市場展望》(Biodiversity Credits: Demand Analysis and Market Outlook),提出三種市場假想情境:需求不大的「有限發展」(Limited Development)、穩定成長的「有效發展」(Effective Development)、以及被廣泛採用的「轉型發展」(Transformational Development)。

以較中立的「有效發展」情境來看,到了2030年,生物信用額度年產值可望達到20億美元,並在2050年倍增至690億美元。若是更樂觀的「轉型發展」情境,當政策支持度和市場條件更加成熟,2030年可能就有70億美元的市場規模,並在2050年飆升至1800億美元,成為全球最主要的永續資金來源之一。

生物信用額度市場未來可能的三種發展情境。 (資料來源:WEF)

未來挑戰仍多,審核標準和監管措施皆待建立

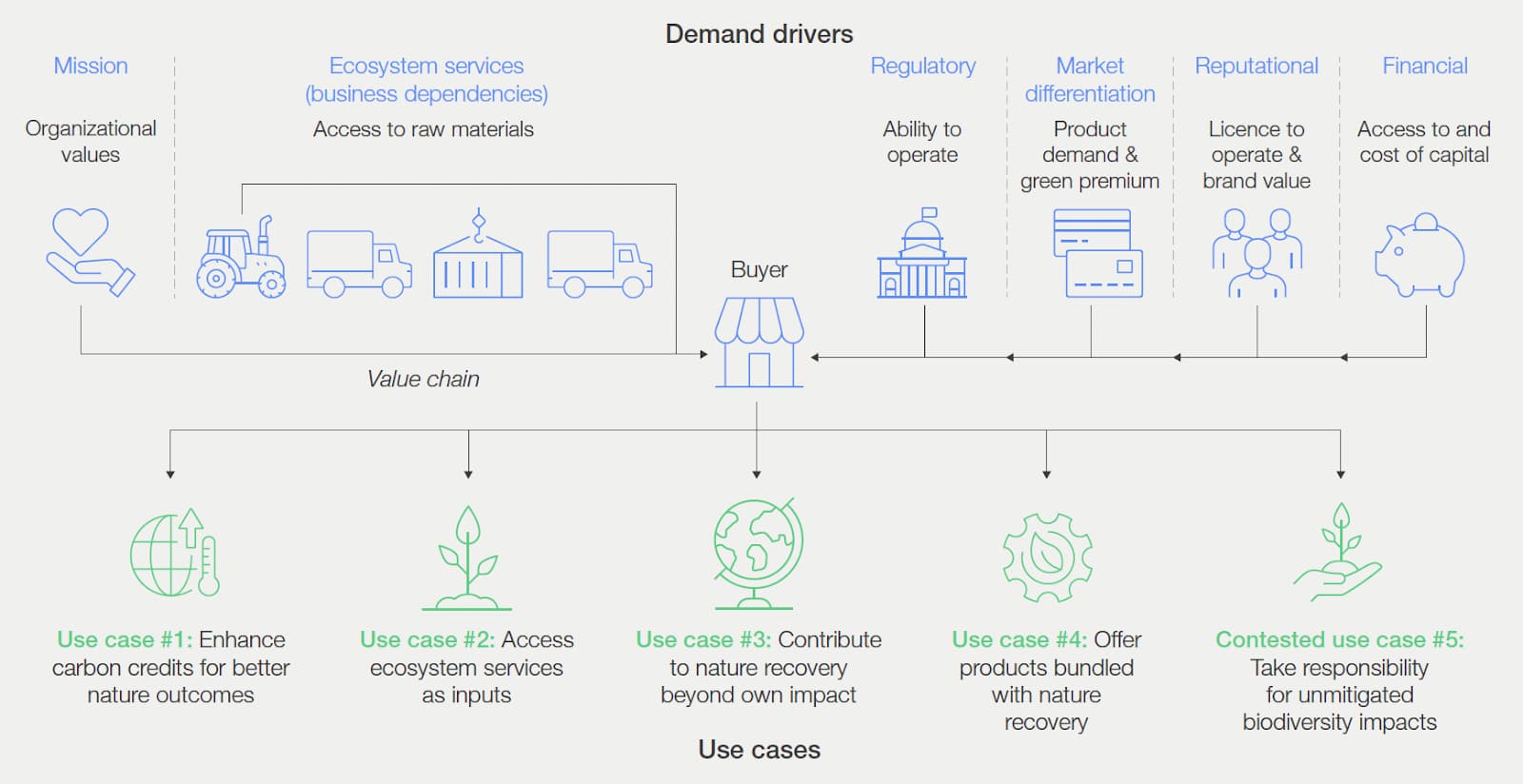

除了生態危機亟需資金挹注,企業的採購需求和永續抱負,也是讓Biocredits市場充滿想像空間的強大驅動力。一般來說,企業採購生物信用額度的動機不外乎:提升形象、換取特定生態系統服務、補償營運過程造成的環境衝擊、或者想讓旗下產品跟服務增添自然價值。

儘管前景充滿想像空間,不過,Biocredits眼前仍然面臨許多挑戰,比方:

-

標準化問題:缺乏統一的審核標準和衡量指標,難以掌控商品的資訊透明度和可比較性,

-

監管制度:大多數國家的政策和法規尚未建立,如何監督、管理、交易、有無保障措施?都還是一片空白,

-

市場信任感:若無上述兩項條件,即便企業再有熱忱、ESG願景再強,也難以積極參與、遑論掏錢購買,

-

原住民和當地社區:在聯合國和NGO團體極力倡議下,各種訴求永續概念和環境效益的商品,都必須確保原住民(Indigenous Peoples)與在地社區(Local Communities)的公平參與,甚至是利益分享。

私部門和企業的採購需求,是催化生物信用市場發展的關鍵要素。(資料來源:WEF)

平心而論,生物信用市場仍處於非常早期的階段,包括具公信力的評估標準、交易機制、監管措施、運作透明度等基礎設施,此刻都百廢待舉。

例如,大家都知道碳權的衡量單位是二氧化碳當量(CO2e)。相較之下,生物多樣性的範圍太廣(森林、陸地、淡水、海洋~)、物種又有成千上萬種,根本找不到統一的計算方式和交易單位,不同物種之間如何換算?更是大哉問。光計算就這麼難了,後續該如何監測、驗證、能否跨國交易?一想到就讓人頭大。

一旦路走歪了、或被過度炒作,Biocredits不無可能重演自願碳市場(Voluntary Carbon Market)發生過的「漂綠」(greenwashing)弊端,開發過程更得小心翼翼、切勿損害當地社區和原住民權益,否則反而容易招致聲譽風險。

勿重蹈碳權市場覆轍,以實質行動緩解自然風險

彙整各方資料,現階段全球生物信用額度的市場規模,每年大約800萬美元左右。

這幾年,各地也出現幾宗交易案例,如碳權開發商Ekos在2022年協助紐西蘭北島的毛戈陶塔瑞山保護區(Sanctuary Mountain Maungatautari),將其擁有的生物信用額度出售給當地企業Profile Group。哥倫比亞公司Terrasos也創立拉丁美洲第一個「棲地銀行」(habitat bank),歡迎企業投入生物多樣性維護專案,但須在該國環境部註冊、並接受監督。

生物信用額度看似潛力無窮,但驗證和監管難度也極高。 (圖片來源:IPBES)

至於最麻煩的驗證標準和法規監管進度,IETA(國際排放交易協會)發表的COP16觀察報告指出,目前市面上已有7家機構推出各自的生物信用審核標準,多以公頃(hectare)為面積單位,而且都要求第三方驗證。而包括:芬蘭、英國、澳洲、紐西蘭、哥倫比亞、印度等國,都開始從政策法規或NBSAP(國家生物多樣性策略與行動計畫)中,嘗試小幅度地推廣Biocredits。

總的來說,生物信用額度雖是值得關注的未來趨勢,也有機會成為籌措自然融資的創新解方。然而,由於Biocredits市場離成熟還有大段距離,此刻企業面對自然相關風險的時候,最好還是先以:避免(Avoidance)、最小化(Minimization)、修復(Restoration)等「減緩」(Mitigation)策略因應,最後再考慮Biocredits之類的信用額度或補償工具。

簡言之,生態危機的緊急狀況已無需贅言,目前企業最需要的是減少有害行動,並降低營運過程造成的負面衝擊。至於採買Biocredits,不妨再等等吧!

※ 本文獲得《CSR@天下》授權刊登。原文標題:〈碳權火紅後,接下來輪到「生物信用額度」(Biocredits)上場?〉,文:高宜凡

CSR@天下|延伸閱讀