《RECCESSARY》27日發布最新報告「綠電碳權難求:市場僵固性阻礙企業減碳路,如何從國際經驗尋求破局?」。(製圖:RECCESSARY)

台灣企業為滿足國際客戶的永續標準,碳權交易與綠電採購已成為重要的減碳工具。然而,國內碳交易市場反應冷淡,以及綠電市場供應與價格的困境,顯示市場僵固性正在阻礙企業減碳腳步。

專注新能源與碳市場的資訊平台《RECCESSARY》於12月27日發布「綠電碳權難求:市場僵固性阻礙企業減碳路,如何從國際經驗尋求破局?」報告,深入探討台灣碳權與再生能源市場的現況、潛力及挑戰,分析台灣與國際市場的差異,並提供應對市場挑戰的策略建議。

供應短缺、嚴格交易限制,國內碳市場反應冷

RECCESSARY報告提到,所謂的「僵固性」是指市場缺乏足夠買賣活動,導致資產難以快速交易、難以真實反映市場動態。主因市場機制或結構缺乏彈性,限制了市場參與空間。

國內碳交易市場自10月啟動以來,市場反應冷淡,兩個月以來才完成一筆交易,每噸碳權價格更高達4,000元。

碳市場的僵固性表現在3個方面:供應短缺、國際接軌不足,以及過於嚴格的交易限制。包含減排專案數量有限且開發緩慢,導致國內碳權價格遠高於國際水平;核發標準未完全達到國際市場要求,尤其在外加性控管方面,限制碳權參與國際市場的能力;加上過於嚴謹的交易規定,例如單次交易或禁止轉售,進一步限制了市場流動性並削弱價格。

.png)

自願性市場碳權價格分布,可以看出台灣碳權價格遠高於國際水平。(製圖:RECCESSARY)

展望台灣碳定價制度,將從碳費逐步走向總量管制與排放交易制度,RECCESSARY進一步分析歐盟、日本、韓國、中國等各國碳定價政策經驗,提供適合台灣碳制度的發展建議。

綠電供應不穩且集中少數買家,導致價格僵化

在綠電市場方面,台灣自2017年《電業法》修法後,開始分階段推動電力市場自由化,第一階段以「綠電先行」為策略。儘管企業對於再生能源的需求持續增長,但釋放到自由市場的再生能源比例仍十分有限,2023年台灣再生能源發電量超過260億度,其中僅7%流入自由市場,顯示發電商參與自由市場的誘因不足。

綠電市場的僵固性主要體現在3個面向:供應端不確定性、供應分布不均與價格剛性。首先,政策變化、土地使用限制及再生能源項目開發進展緩慢,使未來供應增長難以預測。

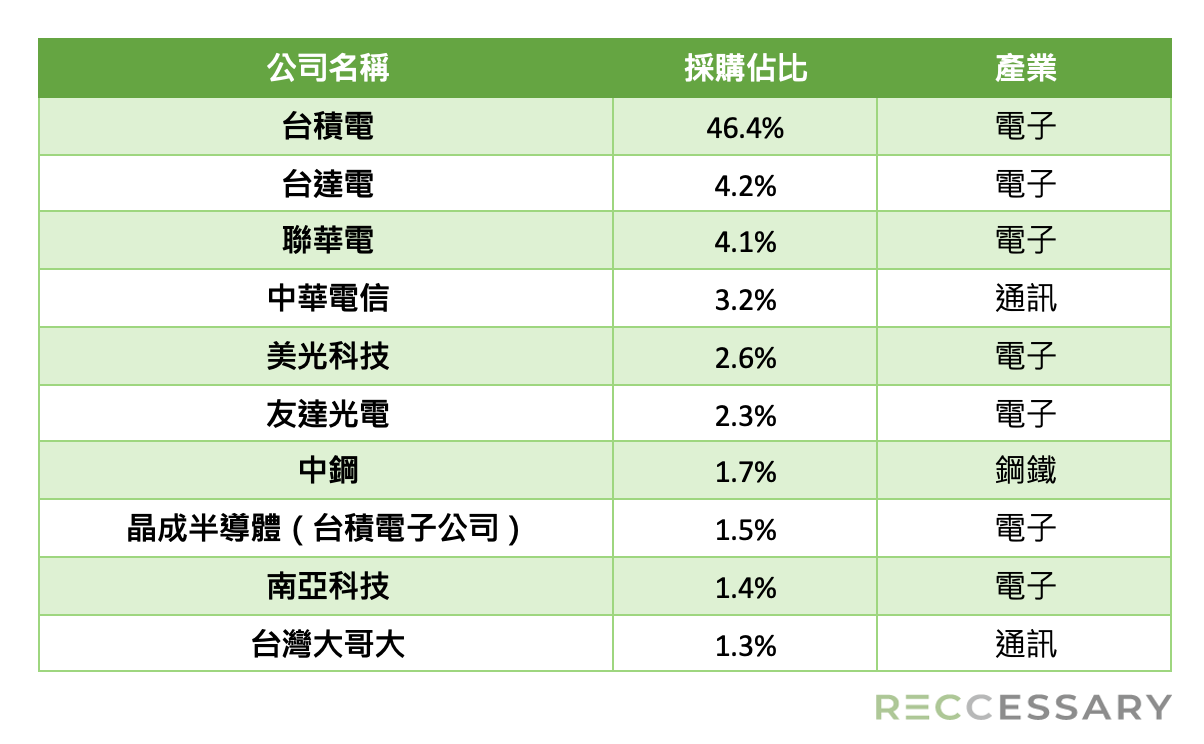

市場高度集中,超過一半的發電量由少數企業掌控,壓制其他買家的議價能力。以台灣最大再生能源買家台積電為例,其採購占總量的比例在2024年占46.4%,由於電子業主導再生能源市場供應的現象,導致其他中小型企業取得綠電更加有限。

2024年台灣前10大再生能源買家,可以看出電子業主導再生能源市場供應的現象。(製圖:RECCESSARY)

此外,高額躉購費率(FIT)進一步削弱了發電業者參與市場交易的意願,抑制了市場效率和價格競爭力。最終導致綠電市場供應不穩且集中在少數買家,使得價格呈現僵化。

為推動台灣邁向自由化的電力市場,RECCESSARY深入研究英國與德國在擴大市場供應與降低成本方面的實務經驗,為台灣再生能源市場提供借鑑。

綠電與碳市場存在高聯動性,奠定國家減碳競爭力

RECCESSARY認為,企業在實現減碳目標時,綠電市場、碳市場具有互補的效益,例如,當綠電供應不足時,企業可選擇透過碳市場進行其他範疇的碳抵消;而當碳權價格居高不下時,企業傾向優先採購綠電以降低成本,兩者市場存在高度聯動性。

隨著政策和市場機制的改善,綠電與碳市場將能相互補足發展,以建立穩定且具國際競爭力的減碳系統,為台灣邁向2050淨零排放打下基礎。

.jpg)