з·ЁжҢүпјҡеңӢ家氣еҖҷи®ҠйҒ·е°Қзӯ–委員жңғйҰ–ж¬Ўжңғиӯ°еүӣзөҗжқҹпјҢзёҪзөұиіҙжё…еҫ·иЎЁзӨәиғҪжәҗиӯ°йЎҢжҳҜиӨҮйӣңзҡ„еӨҡйҒёйЎҢпјҢиә«зӮәеүҜеҸ¬йӣҶдәәзҡ„е’Ңзў©и‘ЈдәӢй•·з«Ҙеӯҗиіўиҝ‘дҫҶжӢӢеҮәгҖҢж ёз¶ е…ұеӯҳгҖҚпјҢз–ҫе‘јж”ҝеәңйҮҚж–°жӘўиҰ–еҗ„зЁ®иғҪжәҗйҒёй …пјҢжҸҗеҖЎж ёйӣ»е»¶еҪ№гҖҒзҷјеұ•ж–°ж ёиғҪжҠҖиЎ“пјҢдёҰдё”дёҚиҰҒеҝҪиҰ–з¶ иғҪзҷјеұ•жүҖеё¶дҫҶзҡ„з’°еўғиЎқж“ҠгҖӮ

йҮқе°Қз”ўжҘӯз•ҢжӢӢеҮәгҖҢд»Ҙж ёжёӣзўігҖҚгҖҒгҖҢж ёз¶ е…ұеӯҳгҖҚзҡ„и§Җй»һпјҢжң¬ж–ҮдҪңиҖ…гҖҢеҸ°зҒЈж°ЈеҖҷиЎҢеӢ•з¶ІзөЎз ”究дёӯеҝғгҖҚпјҢеҫһ經жҝҹжҲҗжң¬гҖҒжҠҖиЎ“еҸҜиЎҢжҖ§гҖҒйўЁйҡӘи§’еәҰпјҢи§ЈйҮӢж ёиғҪз„Ўжі•жңүж•ҲиІўзҚ»иғҪжәҗиҪүеһӢиҲҮж°ЈеҖҷиЎҢеӢ•зҡ„7еҖӢй—ңйҚөеӣ зҙ гҖӮ

ж ёдёүе» 1иҷҹж©ҹе·ІеңЁ7жңҲ27ж—Ҙеҹ·з…§еұҶжңҹж—ҘеҒңж©ҹпјҢдәҢиҷҹж©ҹйҒӢиҪүеҹ·з…§еңЁ2025е№ҙ5жңҲ17ж—ҘеұҶжңҹпјҢдҪҶиҝ‘дҫҶж ёйӣ»е»¶еҪ№иҒІжөӘеҶҚиө·гҖӮпјҲең–зүҮдҫҶжәҗпјҡWikimedia Commonпјү

йҡЁи‘—ж°ЈеҖҷеҚұж©ҹдёҚж–·еҠ еҠҮгҖҒиғҪжәҗйғЁй–ҖеҺ»зўіеҢ–ж—ҘзӣҠжҖҘиҝ«пјҢгҖҢд»Ҙж ёжёӣзўігҖҚдјјжҳҜжҲҗзӮәжҷӮдёӢзҶұй–ҖеҸЈиҷҹгҖӮеңӢе…§еӨ–иЁұеӨҡзө„з№”гҖҒиІЎеңҳгҖҒдјҒжҘӯ家дёҖеҶҚжҠ¬иҲүж ёиғҪдҪңзӮәжұ°йҷӨеҢ–зҹізҮғж–ҷгҖҒйӮҒеҗ‘ж·Ёйӣ¶жҺ’ж”ҫдёҚеҸҜжҲ–зјәзҡ„й—ңйҚөи§Јж–№пјҢжҸҗеҖЎж—ўжңүж ёйӣ»е» зҡ„延еҪ№иҲҮеүөж–°ж ёиғҪжҠҖиЎ“зҡ„з ”зҷјгҖӮ

然иҖҢпјҢж ёиғҪз”ўжҘӯж•ҙй«”зҡ„зҷјеұ•еҸІе……ж–Ҙи‘—иҮід»Ҡд»ҚжңӘи§Јжұәзҡ„жҠҖиЎ“жҢ‘жҲ°пјҢжҠҖиЎ“еүөж–°иғҪеҠӣд№ҹеңЁйҒҺеҺ»е№ҫеҚҒе№ҙдҫҶдёҚж–·иҗҺзё®пјҢеңЁз¶“жҝҹеұӨйқўжӣҙжҳҜеҫһжңӘйҒ”еҲ°еңЁеёӮе ҙиғҪиҲҮд»–иҖ…競зҲӯзҡ„зЁӢеәҰгҖӮд»ҘжҹҸжһ—е·ҘжҘӯеӨ§еӯёз¶“жҝҹиҲҮеҹәзӨҺе»әиЁӯж”ҝзӯ–е·ҘдҪңзө„пјҲWorkgroup for Infrastructure Policy at Technical University BerlinпјүзӮәйҰ–зҡ„з ”з©¶еңҳйҡҠпјҢеҚ”еҗҢеҶҚз”ҹиғҪжәҗиәүиіјеҲ¶еәҰзҡ„еүөе»әиҖ…Hans-Josef FellгҖҒзҹҘеҗҚиғҪжәҗ經жҝҹеӯёиҖ…Claudia KemfertзӯүдәәпјҢж–јд»Ҡе№ҙеӣӣжңҲгҖҠз’°еўғ經жҝҹеӯёеүҚжІҝгҖӢпјҲFrontiers in Environmental EconomicsпјүжңҹеҲҠзҷјиЎЁе°Ҳж–ҮпјҢжҺўиЁҺж ёиғҪеңЁеӣ жҮүж°ЈеҖҷеҚұж©ҹеҸҜжү®жј”и§’иүІзҡ„иЁҺи«–дёӯпјҢжҠҖиЎ“гҖҒ經жҝҹгҖҒж”ҝжІ»зӯүеҗ„еұӨйқўзҡ„и«–й»һпјҢдёҰеҫӘиӯүжҸҗеҮәж ёиғҪз„Ўжі•жңүж•ҲиІўзҚ»ж–јиғҪжәҗиҪүеһӢиҲҮж°ЈеҖҷиЎҢеӢ•зҡ„дёғеӨ§й—ңйҚөеӣ зҙ гҖӮ

й—ңйҚө1пјҡж ёе®үйўЁйҡӘз„Ўжі•йҒҝе…Қ

иҮӘж ёиғҪ科жҠҖзҡ„иө·жәҗд»ҘдҫҶпјҢж ёе®үдёҖзӣҙжҳҜж ёиғҪзҲӯиӯ°зҡ„ж ёеҝғиӯ°йЎҢд№ӢдёҖгҖӮж ёеӯҗеҸҚжҮүзҲҗеңЁз”ҹз”ўгҖҒйҒӢиҪүйҒҺзЁӢдёӯжүҖз”ўз”ҹзҡ„еӨ§йҮҸж”ҫе°„жҖ§зү©иіӘпјҢеҚідҫҝзөҗжқҹйҒӢиҪүеҫҢд»Қе°Үй•·еңЁпјҢйңҖиҰҒй•·жҷӮй–“йҒөеҫӘдёүеӨ§е®үе…Ёзӣ®жЁҷпјҡпјҲ1пјүжңүж•ҲеңҚйҳ»ж”ҫе°„жҖ§зҮғж–ҷгҖҒпјҲ2пјүжҢҒзәҢзӣЈжё¬дёҰжҺ§еҲ¶еҸҚжҮүзҲҗзҡ„еҸҚжҮүжҖ§пјҲreactivityпјүпјҢд»ҘеҸҠпјҲ3пјүе……еҲҶз®ЎзҗҶдёҰж¶Ҳж•ЈеҸҚжҮүзҲҗзҲҗиҠҜе…§жүҖз”ўз”ҹзҡ„зҶұиғҪгҖҒжҢҒзәҢеҶ·еҚ»зҮғж–ҷе…ғзҙ гҖӮ

з¶ңи§Җе…Ёзҗғ216иө·жңүиЁҳйҢ„зҡ„ж ёе®үдәӢ件пјҢе„ҳз®ЎиҮӘ1970е№ҙд»Јд»ҘдҫҶдәӢж•…ж•ёйҮҸйҖҗжјёдёӢйҷҚпјҢдҪҶе№іеқҮжҜҸеҚҒе№ҙе°ұжңғзҷјз”ҹдёҖж¬ЎеҡҙйҮҚдәӢж•…пјҢдё”жҗҚеӨұйҒ”2000иҗ¬зҫҺе…ғиҰҸжЁЎзҡ„дәӢж•…д№ӢжңҹжңӣеҖјпјҲexpected valueпјүжӣҙжҳҜйҖҗе№ҙеўһеҠ гҖӮзөұиЁҲдёҠпјҢзҰҸеі¶иҰҸжЁЎзҡ„ж„ҸеӨ–зҙ„жҜҸ60иҮі150е№ҙзҷјз”ҹдёҖж¬ЎпјҢдёүе“©еі¶дәӢ件иҰҸжЁЎзҡ„дәӢж•…еүҮжҳҜжҜҸ10иҮі20е№ҙе°ұжңғзҷјз”ҹгҖӮ

然иҖҢпјҢж ёе®үиҰҸзҜ„зҡ„зҷјеұ•еңЁж ёиғҪзҷјеұ•еҸІдёҠеҚ»жҳҜиҲҮе•Ҷз”Ёж ёйӣ»зҡ„й–ӢзҷјеҲҶй–Ӣзҡ„пјҢеҫҢзәҢеҢ…жӢ¬еңӢйҡӣеҺҹеӯҗиғҪзёҪзҪІпјҲIAEAпјүжүҖжҸҗеҮәзҡ„еңӢйҡӣж ёдәӢ件еҲҶзҙҡиЎЁпјҲInternational Nuclear Event ScaleпјҢз°ЎзЁұINESпјүд№ҹеұўйҒӯиіӘз–‘е…¶0иҮі7зҙҡзҡ„еҲҶйЎһз„Ўжі•жә–зўәжҚ•жҚүзҰҸеі¶ж ёзҒҪзӯүеӨ§еһӢдәӢж•…иҰҸжЁЎгҖӮ

иҖҢеңЁж ёзҒҪзҷјз”ҹйўЁйҡӘиҮід»Ҡд»ҚйӣЈд»ҘйҮҸеҢ–зҡ„жғ…жіҒдёӢпјҢж ёиғҪз”ўжҘӯиҲҮдҝқйҡӘжҘӯиҖ…йҒёж“Үе°ҮйўЁйҡӘзӨҫжңғеҢ–пјҡзӣ®еүҚе…Ёзҗғеҗ„ең°зҡ„ж ёйӣ»е» жҘӯдё»зҡҶеғ…жүҝж“”иұЎеҫөжҖ§иІ¬д»»пјҢдёҰз„ЎйҮқе°ҚдәӢж•…йўЁйҡӘжҠ•дҝқйҒ©з•¶дҝқйҡӘгҖӮд»ҘзҫҺеңӢзӮәдҫӢпјҢ1957е№ҙзҡ„гҖҠж ёиғҪе·ҘжҘӯиі е„ҹжі•гҖӢпјҲдҝ—зЁұPrince-Anderson ActпјүзӮәдәҶеҗёеј•з§ҒйғЁй–ҖжҠ•иіҮиҖ…йҖІе…Ҙе•Ҷз”Ёж ёйӣ»й–ӢзҷјеёӮе ҙпјҢе»әз«ӢдәҶдёҖеҖӢз„ЎйҒҺеӨұдҝқйҡӘпјҲno fault insuranceпјүеҲ¶еәҰгҖӮжҘӯдё»еғ…йңҖе°ұжҜҸеә§ж ёйӣ»е» жҠ•дҝқ5е„„зҫҺе…ғзҡ„иІ¬д»»дҝқйҡӘпјҢд»ҘеҸҠж„ҸеӨ–зҷјз”ҹжҷӮз№ізҙҚжҜҸеә§еҸҚжҮүзҲҗ1.58е„„зҡ„иҝҪжң”дҝқиІ»пјҲretrospective premiumпјүд»Ҙж”Ҝд»ҳжҗҚеӨұиі е„ҹпјҲд»Ҙзӣ®еүҚзҫҺеңӢ94еә§е·ІзҚІиЁұеҸҜиӯүзҡ„е•Ҷз”ЁеҸҚжҮүзҲҗиЁҲз®—пјҢжӯӨеҹәйҮ‘йҮ‘йЎҚйҒ”149е„„зҫҺе…ғпјүгҖӮ當зёҪиі е„ҹйҮ‘йЎҚи¶…йҒҺ150е„„зҫҺе…ғжҷӮпјҢеү©йӨҳзҡҶйңҖз”ұиҒҜйӮҰж”ҝеәңж”ҜжҮүгҖӮ

ж“ҡзҫҺеңӢеңӢ家科еӯёз ”究委員жңғпјҲNational Research Councilпјүдј°з®—пјҢ2011е№ҙзҰҸеі¶ж ёзҒҪеҢ…жӢ¬з–Ҹж•Јиј”еҠ©гҖҒйҷӨеҪ№еҸҠйҷӨжұЎиІ»з”ЁгҖҒжӣҝд»ЈзҶ”жҜҖж ёйӣ»е» д№ӢиғҪжәҗжҲҗжң¬д»ҘеҸҠ其他經жҝҹжҗҚеӨұзҡ„зёҪжҲҗжң¬еҸҜйҒ”2,000е„„зҫҺе…ғгҖӮйҒ йҒ и¶…йҒҺеңЁзҫҺеңӢжғ…еўғдёӢж ёиғҪз”ўжҘӯжүҖйңҖж”Ҝд»ҳзҡ„йҮ‘йЎҚпјҢж„Ҹи¬Ӯж ёзҒҪжҲҗжң¬зө•еӨ§йғЁеҲҶиҪүе«Ғж–јж¶ҲиІ»иҖ…иҲҮе…¬зңҫд№ӢдёҠгҖӮеҸ°зҒЈеңЁгҖҠж ёеӯҗжҗҚе®іиі е„ҹжі•гҖӢзҡ„иҰҸзҜ„дёӢпјҢж ёеӯҗиЁӯж–Ҫ經зҮҹиҖ…д№Ӣиі е„ҹиІ¬д»»жңҖй«ҳйҷҗйЎҚзӮәж–°еҸ°е№Ј42е„„е…ғпјҲзҙ„1.28е„„зҫҺе…ғпјүгҖӮ

й—ңйҚө2пјҡж ёиғҪж—ўдёҚ經жҝҹд№ҹдёҚеҜҰжғ

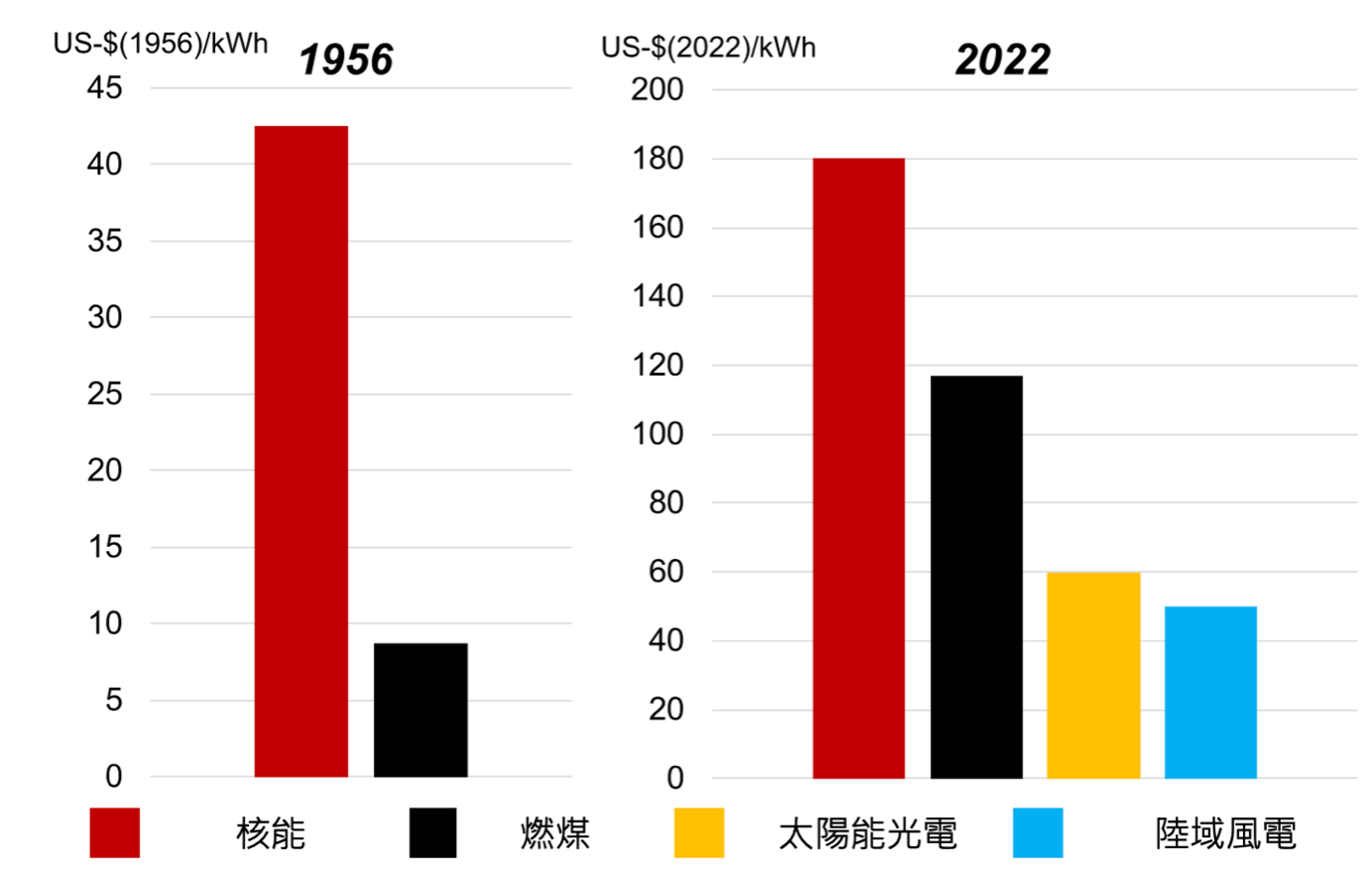

ж ёйӣ»зҡ„жҲҗжң¬пјҢз„Ўи«–жҳҜеҫһжҠ•иіҮиҖ…жҲ–еҝ…й Ҳжүҝж“”ж ёе®үдәӢж•…гҖҒзҶ”жҜҖгҖҒйҲҫзӨҰй–ӢжҺЎгҖҒжҒҗжҖ–ж”»ж“ҠзӯүйўЁйҡӘзҡ„зӨҫжңғд№Ӣи§’еәҰиҖҢиЁҖпјҢд»ҚиҲҠзӣёз•¶й«ҳжҳӮгҖӮеңЁеҜ©иҰ–ж ёйӣ»е» зҡ„經жҝҹжҖ§жҷӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ1951е№ҙд»ҘдҫҶе…ЁзҗғжүҖиҲҲе»әзҡ„и¶…йҒҺ600еә§еҸҚжҮүзҲҗдёӯпјҢжІ’жңүд»»дҪ•дёҖеә§жҳҜеңЁз«¶зҲӯзҡ„еёӮе ҙз’°еўғдёӢе®Ңе…Ёз”ұз§ҒйғЁй–ҖиіҮжң¬еҮәиіҮиҲҲе»әзҡ„гҖӮ

иӢҘжңӘжңүеӨ§йҮҸзҡ„ж”ҝеәңиЈңиІјпјҢиҝ‘е№ҙеҢ…жӢ¬зҫҺеңӢе–¬жІ»дәһе·һVogtleиЁҲз•«гҖҒиӢұеңӢHinkley Point CгҖҒжі•еңӢFlamanvilleзӯүжүҖи¬Ӯ第дёүд»Јж ёиғҪж©ҹзө„йғҪйӣЈд»Ҙеӯҳжҙ»гҖӮжҠ•иіҮдёҖеә§1,600MWзҡ„第дёүд»Јж ёйӣ»е» пјҲзҙ„100е„„зҫҺе…ғпјүжҠ•иіҮиҖ…пјҢе…¶жүҖйқўиҮЁзҡ„經жҝҹжҗҚеӨұпјҲеҚіж·ЁзҸҫеҖј Net Present ValueпјүзӮә -50иҮі-100е„„зҫҺе…ғеҚҖй–“гҖӮ

иӢҘе°ҮдёҚеҗҢжҠ•иіҮжҲҗжң¬гҖҒиҲҲе»әжҷӮй–“е’Ңйӣ»еғ№жғ…еўғжҠ•е…ҘеӨ§еһӢи’ҷең°еҚЎзҫ…жЁЎеһӢеҲҶжһҗпјҢж ёйӣ»зҡ„еқҮеҢ–йӣ»еҠӣжҲҗжң¬пјҲLevelized Cost of ElectricityпјҢз°ЎзЁұLCOEпјүзҙ„иҗҪж–јжҜҸеҚғеәҰ 91иҮі222зҫҺе…ғеҚҖй–“пјҢжңҹжңӣеҖјеүҮзӮәжҜҸеҚғеәҰ160зҫҺе…ғгҖӮзӣёијғд№ӢдёӢпјҢзҸҫд»ҠжңӘ經иЈңеҠ©зҡ„еӨӘйҷҪе…үйӣ»иҲҮйўЁйӣ»зӯүеҶҚз”ҹиғҪжәҗпјҢе…¶LCOEеӨҡеңЁжҜҸеҚғеәҰ 50иҮі60зҫҺе…ғй–“гҖӮеҚідҫҝйҮқе°Қе…Ёзҗғ145еҖӢең°еҚҖе…ЁеҶҚз”ҹиғҪжәҗзі»зөұзҡ„з ”з©¶жҢҮеҮәпјҢеңЁиҖғйҮҸеҲ°е„ІиғҪгҖҒдәәе·ҘжЈ„йӣ»пјҲcurtailmentпјүгҖҒйӣ»з¶ІиҖ—жҗҚзӯүеӣ зҙ еҫҢпјҢе…ЁеҶҚз”ҹиғҪжәҗзі»зөұд№ӢLCOEжңҖй«ҳеҸҜйҒ”жҜҸеҚғеәҰ 80зҫҺе…ғпјҢжӯӨж•ёеҖјд»ҚдҪҺйҒҺж ёиғҪиЁұеӨҡгҖӮ

й—ңйҚө3пјҡеҚідҫҝ延еҪ№д№ҹз„Ўжҝҹж–јдәӢ

ж“Ғж ёйӣҶеңҳжҷӮеёёе®ЈзЁұпјҢе°Үж—ўжңүзҡ„ж ёйӣ»е» 延еҪ№жҳҜеңЁжұ°йҷӨеҢ–зҹізҮғж–ҷзҡ„иғҪжәҗиҪүеһӢйҒҺзЁӢдёӯпјҢзўәдҝқдҪҺзўіиғҪжәҗеҹәијүжңҖдҫҝе®ңзҡ„йҒёй …гҖӮдҪҶзӣ®еүҚе…ЁзҗғйҒӢиҪүдёӯзҡ„еҸҚжҮүзҲҗдёӯпјҢзҙ„дёүеҲҶд№ӢдәҢе·ІйҒӢиҪүи¶…йҒҺ30е№ҙпјӣеңЁеӨҡж•ёеҸҚжҮүзҲҗжңҖеҲқиЁӯиЁҲзҡ„й җжңҹйҒӢиҪүе№ҙйҷҗзӮә30иҮі40е№ҙзҡ„жғ…жіҒдёӢпјҢ延еҪ№дҫҝж„Ҹе‘іи‘—иҰҒе°Үзӣёй—ңиЁӯеӮҷиҲҮе®үе…ЁиЁӯж–Ҫжӣҙж–°иҮіз•¶еүҚжңҖе…ҲйҖІжҠҖиЎ“зҡ„йЎҚеӨ–жҠ•иіҮиҲҮз¶ӯиӯ·жҲҗжң¬гҖӮ

еңЁе…ЁзҗғеҸҚжҮүзҲҗжЁҷжә–еҢ–зЁӢеәҰжңҖй«ҳзҡ„жі•еңӢпјҢе…¶еҜ©иЁҲйҷўй җдј°жі•еңӢйӣ»еҠӣе…¬еҸёпјҲEDFпјүеңЁ2030е№ҙд»ҘеүҚйңҖжҠ•иіҮй«ҳйҒ”1000е„„жӯҗе…ғпјҢжүҚиғҪдҪҝж——дёӢеҸҚжҮүзҲҗйҒ”延еҪ№еҚҒе№ҙзҡ„жЁҷжә–гҖӮйҖҷж•ёеҖјзӣёз•¶ж–јEDFиӮЎзҘЁеёӮеҖјзҡ„дёүеҖҚд№ӢеӨҡпјӣжҸӣз®—еҫҢжҜҸеә§еҸҚжҮүзҲҗйңҖиҠұиІ»17е„„жӯҗе…ғпјҢ延еҪ№еҚҒе№ҙй–“жҜҸ kW зҡ„жҲҗжң¬зӮә1,500жӯҗе…ғпјҲжҲ–жҜҸеҚғеәҰзҙ„55зҫҺе…ғпјүгҖӮеңӢйҡӣиғҪжәҗзёҪзҪІпјҲIEAпјүеүҮй җжё¬пјҢдёҖеә§е®№йҮҸ1GWзҡ„ж ёйӣ»е» иҰҒ延еҪ№еҚҒе№ҙпјҢиҰ–йӣ»е» зӢҖж…ӢйңҖ5иҮі10е„„зҫҺе…ғдёҚзӯүзҡ„йЎҚеӨ–жҲҗжң¬гҖӮ

еҚідҫҝ延еҪ№жҲҗеҠҹпјҢд№ҹжңӘеҝ…дҝқиӯүж ёйӣ»е» иғҪеңЁйӣ»еҠӣеёӮе ҙдёӯз”ҹеӯҳгҖӮзҫҺеңӢ經驗йЎҜзӨәпјҢиҖҒиҲҠйӣ»е» еӣ з¶ӯйҒӢжҲҗжң¬й«ҳпјҢйңҖе®ҡжңҹжҠ•еҰӮйЎҚеӨ–иіҮжң¬иҖҢз„Ўжі•еңЁйӣ»еҠӣеёӮе ҙзҡ„жӢҚ賣競зҲӯдёӯеӢқеҮәгҖӮд№ҹеӣ жӯӨпјҢе°ӢжұӮж ёйӣ»е» 延еҪ№зҡ„йӣ»еҠӣе…¬еҸёиҝ‘е№ҙдҫҶз©ҚжҘөзҲӯеҸ–ж–°иіјйӣ»еҗҲзҙ„гҖҒйҒҠиӘӘең°ж–№иӯ°жңғйҖҡйҒҺжңүеҲ©жі•жЎҲпјҢзӮә經жҝҹдёҠдёҚеҸҜиЎҢзҡ„еҸҚжҮүзҲҗжҸҗдҫӣиІЎж”ҝж”ҜжҢҒгҖӮзҫҺеңӢеңЁ2009иҮі2025е№ҙй–“жң¬жҮүйҷӨеҪ№зҡ„еҸҚжҮүзҲҗдёӯпјҢйҷӨдәҶзӣ®еүҚе·Іжңү13еә§еҰӮжңҹйҷӨеҪ№пјҢ8еә§е»¶еҪ№зҡ„иЁҲз•«зҡҶзҚІж”ҝеәңдёҚеҗҢзЁӢеәҰзҡ„иЈңеҠ©иЁҲз•«ж”ҜжҢҒгҖӮ

й—ңйҚө4пјҡж–°ж ёйӣ»е» иҲҲе»әйҖҹеәҰдёҚеҸҠжёӣзўіжүҖйңҖ

еҚідҫҝе…¬е…ұиІЎж”ҝеҫ—д»Ҙж”ҜжҢҒиҲҲе»әжӣҙеӨҡзҡ„ж ёйӣ»е» пјҢе…¶жј«й•·зҡ„иҲҲе»әжҷӮзЁӢдҪҝж ёиғҪз„Ўжі•еңЁеӨ§иҰҸжЁЎеҺ»зўіеҢ–зҡ„йҖІзЁӢдёҠеҒҡеҮәд»»дҪ•еҜҰиіӘиІўзҚ»гҖӮдёҖеә§ж ёйӣ»е» зҡ„иҲҲе»әеҫһиҰҸеҠғгҖҒиЁӯиЁҲгҖҒе»әиЁӯеҲ°е®Ңе·ҘиҖ—жҷӮеҸҜи§ҖгҖӮ1970е№ҙд»ЈзҫҺеңӢж–°е»әж ёйӣ»е» ж–Ҫе·Ҙе·ҘжңҹдёӯдҪҚж•ёзӮә9е№ҙпјҢ2012иҮі2021е№ҙй–“е…Ёзҗғе®Ңе·Ҙзҡ„62еә§еҸҚжҮүзҲҗпјҲе…¶дёӯ37еә§еңЁдёӯеңӢпјүе№іеқҮиҠұиІ»9.2е№ҙгҖӮиӢҘеҠ дёҠиҰҸеҠғгҖҒйҒёеқҖгҖҒиЁұеҸҜиӯүз”іи«ӢгҖҒе·ҘзЁӢгҖҒиһҚиіҮжүҖйңҖзҡ„жҷӮй–“пјҢж•ҙй«”иЁҲз•«еҫһз„ЎеҲ°жңүдҫқиҝ‘е№ҙ經驗иҮіе°‘йңҖ10еҲ°19е№ҙгҖӮ

иӢҘиҰҒйҒ”еҲ°IPCC 1.5°Cзү№еҲҘе ұе‘Ҡдёӯеұ¬дёӯй–“и·Ҝз·ҡзҡ„гҖҢи·Ҝеҫ‘дёүгҖҚпјҲP3пјүж·Ёйӣ¶жғ…еўғпјҢ2030иҲҮ2050е№ҙе…Ёзҗғж ёиғҪзҷјйӣ»еҚ жҜ”йңҖијғеҹәжә–е№ҙ2010е№ҙж°ҙжә–еҲҶеҲҘжҲҗй•·98%иҲҮ501%пјӣжҸӣиЁҖд№ӢпјҢ當еүҚе…Ёзҗғзҙ„440еә§зҡ„ж ёйӣ»е» йңҖиҰҒеңЁжңӘдҫҶеҚҒе№ҙе…§еҖҚеўһгҖҒжңӘдҫҶдёүеҚҒе№ҙе…§жҲҗй•·е…ӯеҖҚж–№иғҪйҒ”еҲ°и©Іжғ…еўғйңҖиҰҒж ёиғҪзҷјжҸ®зҡ„и§’иүІгҖӮ

иҰҒйҒ”еҲ°йҖҷжЁЈзҡ„жҲҗй•·е№…еәҰе’ҢйҖҹеәҰд№ӢжүҖд»Ҙеӣ°йӣЈпјҢйҷӨдәҶж ёйӣ»е» иҲҲе»әжҷӮзЁӢжң¬иә«й•·еәҰд»ҘеӨ–пјҢи©Із”ўжҘӯдҫӣжҮүйҸҲеңЁиҝ‘е№ҫеҚҒе№ҙй–“д№ҹд»Ҙзӣёз•¶зЁӢеәҰең°еҙ©и§ЈгҖӮиҘҝеұӢпјҲWestinghouseпјүе’Ңжі•йҰ¬йҖҡпјҲFramatomeпјҢеүҚиә«зӮәйҳҝжө·зҸҗж ёйӣ» Areva NPпјүе…©еӨ§еӮізөұеҸҚжҮүзҲҗдҫӣжҮүе•ҶзҡҶж·ұйҷ·иІЎеӢҷеҚұж©ҹпјҡиҘҝеұӢе…¬еҸёж–ј2017е№ҙз”іи«Ӣз ҙз”ўдҝқиӯ·пјҢйҳҝжө·зҸҗж ёйӣ»еүҮеңЁзҚІжі•еңӢж”ҝеәң53е„„зҫҺе…ғзҡ„зҙ“еӣ°дёҰ經жӯ·дёҖз•ӘдјҒжҘӯйҮҚзө„гҖҒж”№еҗҚзӮәжі•йҰ¬йҖҡеҫҢжүҚеҫ—д»ҘзәҢе‘ҪгҖӮеңЁжӯӨеҗҢжҷӮпјҢдҝ„зҫ…ж–ҜиҮӘ2000е№ҙд»ҘдҫҶеңЁеҸҚжҮүзҲҗеёӮе ҙдёҠз«„иө·пјҢеңЁжҠҖиЎ“еҚ”е®ҡж•ёйҮҸдёҠйҒҷйҒҷй ҳе…Ҳжі•гҖҒзҫҺгҖҒдёӯгҖҒйҹ“зӯүеңӢгҖӮдҪҶиҖғйҮҸеҲ°ең°з·Јж”ҝжІ»дёҠйҷҗеҲ¶дҝ„еңӢж ёиғҪз”ўе“Ғзҡ„йңҖиҰҒгҖҒдҝ„еңӢиҮӘиә«з¶“жҝҹеӣ°еўғд»ҘеҸҠдёӯеңӢж ёиғҪжҠҖиЎ“ијёеҮәйӣЈд»ҘжүҫеҲ°иІ·е®¶зҡ„жғ…жіҒпјҢдҝ„дёӯе…©еңӢжңӘдҫҶиҰҒжңүж•Ҳең°жҸҗдҫӣиғҪеӨ жҮүе°Қж°ЈеҖҷеҚұж©ҹзҡ„ж ёиғҪжҠҖиЎ“ж©ҹжңғжҘөдҪҺгҖӮ

.png)

ең–дёҖпјҡеңӢйҡӣеҺҹеӯҗиғҪзёҪзҪІпјҲIAEAпјүй җдј°2050е№ҙе…Ёзҗғж ёиғҪиҰҒйҒ”жёӣзўіеҠҹж•ҲжүҖйңҖж–°еўһзҡ„иЈқзҪ®е®№йҮҸпјҢиҲҮйҒҺеҺ»ж•ёеҚҒе№ҙдҫҶж ёиғҪз”ўжҘӯзҡ„жҲҗй•·е№…еәҰдёҰдёҚзӣёз¬ҰпјҢеҮёйЎҜж ёйӣ»е» иҲҲе»әйҖҹеәҰз·©ж…ўгҖӮ пјҲиӯҜиҮӘBöse et al., 2024пјү

й—ңйҚө5пјҡе°ҸеһӢжЁЎзө„еҢ–еҸҚжҮүзҲҗжҠҖиЎ“гҖҒе•ҶжҘӯеҢ–зҷјеұ•жӣҙиІҙгҖҒжӣҙж…ў

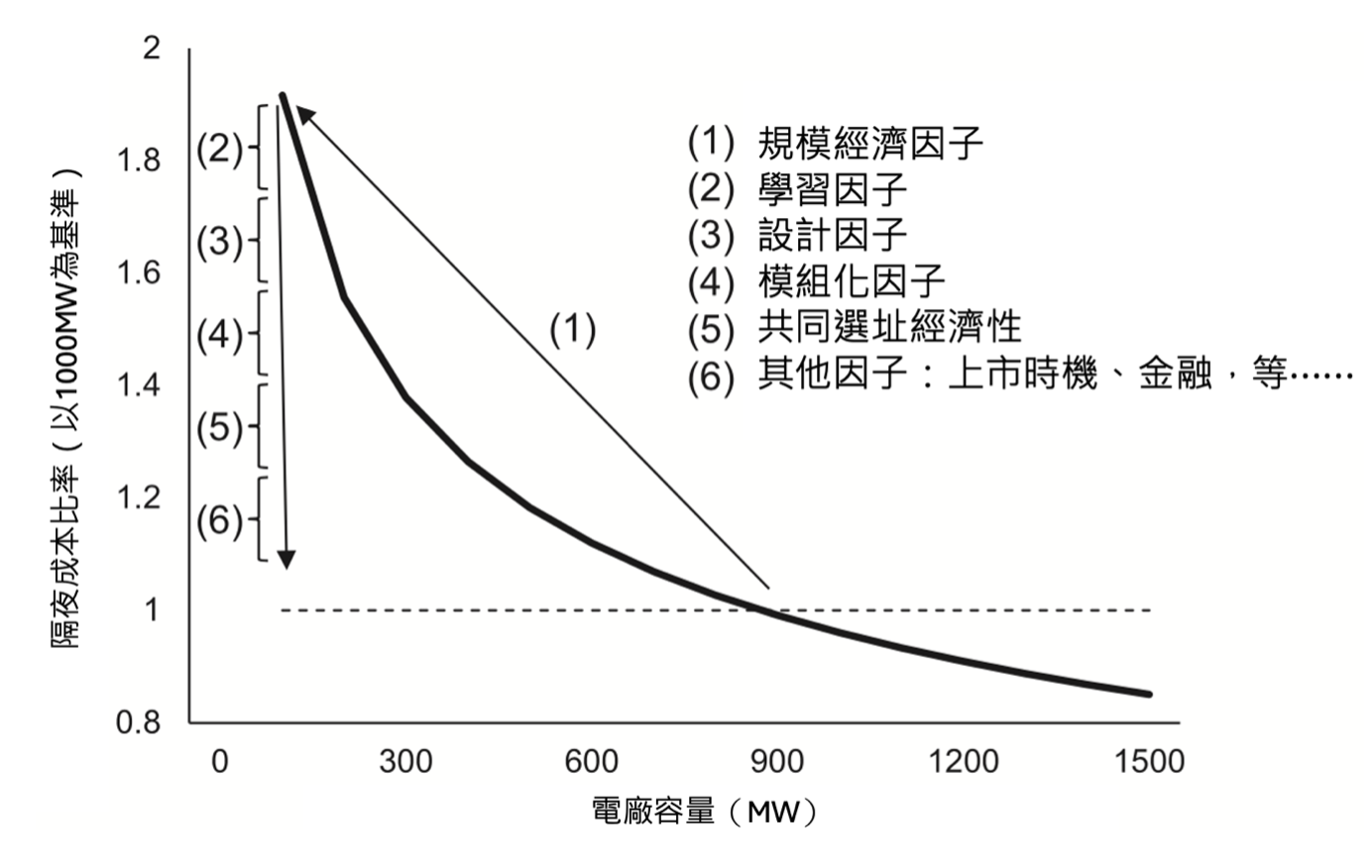

зӮәдәҶе°ҚжҠ—еӮізөұж ёиғҪеҸҚжҮүзҲҗе»әзҪ®жҲҗжң¬й«ҳеҸҲиҖ—жҷӮзҡ„зү№жҖ§пјҢе°ҸеһӢжЁЎзө„еҢ–еҸҚжҮүзҲҗпјҲSmall Modular ReactorsпјҢз°ЎзЁұSMRsпјүзҡ„й–Ӣзҷје·ІжҲҗж ёиғҪз”ўжҘӯеӨ§еҠӣжҸҗеҖЎзӮәж°ЈеҖҷеҚұж©ҹи§Јж–№зҡ„й—ңйҚөжҠҖиЎ“гҖӮжңүеҲҘж–јж ёиғҪз”ўжҘӯйҒҺеҫҖи©Ұең–и—үз”ұе»әйҖ е®№йҮҸи¶ҠдҫҶи¶ҠеӨ§зҡ„йӣ»е» д»ҘзҚІеҫ—жҪӣеңЁзҡ„иҰҸ模經жҝҹпјҲeconomies of scaleпјүпјҢжіӣжҢҮиҰҸжЁЎдёҚи¶…йҒҺ300MWеҸҚжҮүзҲҗзҡ„SMRеҸҚе…¶йҒ“иҖҢиЎҢпјҢжЁҷжҰңиғҪеӨ еңЁе·Ҙе» иЈҪжҲҗеҫҢеҶҚйҒӢйҖҒиҮійӣ»е» е» еқҖзө„иЈқе®ҢжҲҗгҖҒеҝ«йҖҹйғЁзҪІпјҢйҖІиҖҢзңҒдёӢйӣ»е» иҲҲе»әзҡ„жҷӮй–“жҲҗжң¬гҖӮиЁұеӨҡеҢ…жӢ¬NuScaleе’ҢжҜ”зҲҫи“ӢиҢІжҠ•иіҮзҡ„TerraPowerзӯүй–Ӣзҷје•Ҷд№ҹдёҖеҶҚеј·иӘҝSMRжӣҙзӮәйқҲжҙ»гҖҒеӨҡе…ғзҡ„з”ЁйҖ”пјҲеҰӮжҸҗдҫӣеҚҖеҹҹдҫӣзҶұзӯүпјүпјҢе°Үе…¶иҰ–зӮәж ёиғҪз”ўжҘӯеҫ©иҲҲзҡ„й—ңйҚөгҖӮ

然иҖҢпјҢеңЁIAEAжүҖеҲ—еҮәе…Ёзҗғе…ұ80й …SMRиЁҲз•«дёӯпјҢеғ…жңүеӣӣеә§зӨәзҜ„йӣ»е» е·ІйҖІе…ҘиҲҲе»әжҲ–йҒӢиҪүйҡҺж®өгҖӮзӣ®еүҚдёӯеңӢе’Ңдҝ„зҫ…ж–ҜйҒӢиҪүдёӯзҡ„дёүеә§SMRе’Ңйҳҝж №е»·иҲҲе»әдёӯзҡ„CAREM 25иЁҲз•«жңҖзөӮеҜҰйҡӣжҲҗжң¬иҲҮиҲҲе»әжҷӮзЁӢйғҪйҒ й«ҳж–јеҺҹе…Ҳй җдј°пјҡж №ж“ҡиғҪжәҗ經жҝҹиҲҮйҮ‘иһҚеҲҶжһҗз ”з©¶йҷўпјҲIEEFAпјүзҡ„еҲҶжһҗпјҢдҝ„зҫ…ж–ҜSMRзҡ„й җдј°жҲҗжң¬жҜ”жңҖеҲқдј°иЁҲиҮіе°‘еўһеҠ дәҶи¶…йҒҺ300%гҖҒдёӯеңӢзҹіеі¶зҒЈдёҖиҷҹSMRпјҢдёҖеә§150 MWзҡ„й«ҳжә«ж°ЈеҶ·еҸҚжҮүзҲҗпјҲHTGRпјүпјҢе…¶жҲҗжң¬ж“ҡе ұе°ҺжҳҜеҺҹе…Ҳй җз®—д№ӢдёүеҖҚгҖҒCAREM 25иҮӘ2013е№ҙиЁҲз•«иө·е§Ӣд»ҘдҫҶпјҢзёҪй җдј°жҲҗжң¬еүҮе·ІдёҠеҚҮ600%пјҢдё”еңЁ2027е№ҙе®Ңе·ҘеүҚд»ҚжңүеҸҜиғҪжҢҒзәҢ иҝҪеҠ гҖӮ當еүҚе°Қж–јжңӘдҫҶиҲҲе»әжҲҗжң¬зҡ„дј°з®—д№ҹйЎҜзӨәпјҢзҹӯдёӯжңҹе…§SMRsијғй«ҳзҡ„еҸҜи®ҠйҒӢз¶ӯжҲҗжң¬е°ҮдҪҝе…¶ијғеӮізөұеӨ§еһӢж ёйӣ»е» жӣҙзӮәжҳӮиІҙпјҡLCOEзҙ„175зҫҺе…ғпјҸеҚғеәҰгҖҒйҡ”еӨңиіҮжң¬жҲҗжң¬пјҲovernight capital costпјҢеҚідёҚиҖғж…®е»әйҖ жңҹй–“иіҮйҮ‘еҲ©жҒҜзҡ„е»әе» жҲҗжң¬пјүеүҮжҜ”зӣ®еүҚеӨ§еһӢж ёйӣ»е» е№іеқҮй«ҳеҮә6иҮі26%гҖӮ

жӯӨеӨ–пјҢSMRsиҰҒйҒ”еҲ°гҖҢеҖҚ數經жҝҹгҖҚпјҲeconomies of multiplesпјүзҡ„еүҚжҷҜпјҢд№ҹеӣ еҗ„еңӢдёҚеҗҢзҡ„иЁұеҸҜиҲҮзӣЈз®ЎеҲ¶еәҰд»ҘеҸҠжңүйҷҗзҡ„еҸғиҲҮеҹәж•ёиҖҢдёҚиў«зңӢеҘҪгҖӮж”ҜжҢҒиҖ…жүҖжңҹжңӣзңӢеҲ°зҡ„гҖҢжӯЈеҗ‘еӯёзҝ’жӣІз·ҡгҖҚпјҲpositive learning curveпјҢи©іиҰӢең–дёүпјүпјҢд№ҹдёҚз¬Ұж ёиғҪз”ўжҘӯйҒҺеҺ»70е№ҙдҫҶзҡ„зҷјеұ•и¶ЁеӢўпјҡж–°еҸҚжҮүзҲҗзҡ„иҲҲе»әжҷӮй–“иҲҮжҲҗжң¬еҫһжңӘйҡЁжҠҖиЎ“жҲҗзҶҹгҖҒж•ёйҮҸеўһеҠ иҖҢдёӢйҷҚгҖӮThomas and RamanaпјҲ2022пјүзҡ„з ”з©¶зӣҙжҢҮпјҢеҚідҫҝ經йҒҺе……еҲҶжё¬и©Ұзҡ„SMRжҠҖиЎ“жңҖеҝ«д№ҹиҰҒеҲ°2030е№ҙд»ҘеҫҢжүҚиғҪйғЁзҪІпјҢиҖҢжӣҙгҖҢе…ҲйҖІгҖҚгҖҒеүҚиЎӣзҡ„иЁӯиЁҲеүҮеҸ—йҷҗж–јеёӮе ҙ競зҲӯеҠӣзҡ„еҡҙйҮҚдёҚи¶іиҖҢйӣЈд»ҘеҜҰиёҗгҖӮ

ең–дәҢгҖҒж ёиғҪиҲҮе…¶д»–иғҪжәҗжӯ·еҸІиҲҮ當еүҚжҲҗжң¬жҜ”ијғпјҲзҫҺеңӢпјүпјҲиӯҜиҮӘBöse et al., 2024пјү

ең–дёүгҖҒйҡ”еӨңзҮҹе»әжҲҗжң¬еҪұйҹҝзҡ„иҰҸ模經жҝҹж•ҲжҮүиҲҮзҗҶи«–дёҠд№ӢйҒһжёӣеӣ еӯҗпјҲиӯҜиҮӘBöse et al., 2024пјү

й—ңйҚө 6пјҡж ёз¶ з„Ўжі•е…ұеӯҳ

еҢ…жӢ¬еҸ°зҒЈеңЁе…§пјҢеӮізөұиғҪжәҗзі»зөұзҝ’д»ҘиғҪеӨ дёҚеҸ—еӨ©еҖҷеҪұйҹҝгҖҒз©©е®ҡдҫӣзөҰзҡ„зҮғз…ӨгҖҒж ёиғҪзӯүгҖҢеҹәијүгҖҚпјҲbaseloadпјүйӣ»еҠӣзӮәдё»иҰҒиғҪжәҗйҒёй …гҖӮдҪҶйҡЁе…·й–“жӯҮжҖ§зҡ„еӨӘйҷҪе…үйӣ»гҖҒйўЁеҠӣзҷјйӣ»зӯүеҶҚз”ҹиғҪжәҗеңЁиғҪжәҗзі»зөұдёӯзҡ„и§’иүІжјёи¶ЁеҗғйҮҚзҡ„жғ…жіҒдёӢпјҢйңҖиҰҒеҹәијүйӣ»еҠӣзҡ„жҖқз¶ӯд№ҹйҖҗжјёиў«жӣҙе…·еҪҲжҖ§гҖҒдҫӣзөҰе°Һеҗ‘зҡ„жЁЎејҸеҸ–д»ЈгҖӮ

еӣ жӯӨпјҢж ёгҖҒз¶ иӢҘзңҹиҰҒе…ұеӯҳпјҢжңғйқўе°ҚиЁұеӨҡзӣёе®№жҖ§зҡ„жҢ‘жҲ°гҖӮеңЁд»ҘеҶҚз”ҹиғҪжәҗзӮәдё»зҡ„жғ…еўғдёӢпјҢеҹәијүи§Җеҝөе°ҮдёҚеҶҚйҒ©з”ЁпјҢдҪҶж ёйӣ»е» еҸ—йҷҗж–јжҠҖиЎ“дёҠиҰҒжёӣиј•жқҗж–ҷз–ІеӢһгҖҒжңүеҝ…ијүе®№йҮҸпјҲmust-run capacityпјүзӯүд»ҘеҸҠ經жҝҹдёҠжҲҗжң¬зҡ„иҖғйҮҸпјҢд»Қдҫқз…§еҹәијүжҖқз¶ӯйҒӢиҪүпјҢе°–еі°жҷӮдәҰйңҖзҮғз…ӨгҖҒзҮғж°Је’ҢеҸҜиӘҝеәҰеҶҚз”ҹиғҪжәҗпјҲеҰӮж°ҙеҠӣпјүж”ҜжҸҙж¶ҲеҢ–е°–еі°иІ ијүпјҢз„Ўжі•еҪҲжҖ§иӘҝеәҰгҖӮ

е„ҳз®Ўж–°еһӢеҸҚжҮүзҲҗиЁӯиЁҲе…·еӮҷијғдҪізҡ„иІ ијүиҝҪйҡЁиғҪеҠӣпјҢдҪҶиҰҒйҒ”еҲ°ж ёиғҪеҪҲжҖ§и«–иҖ…жүҖжҸҗеҮәзҡ„йЎҳжҷҜпјҢиӢҘеҒҮиЁӯе°ҮдёҖе№ҙйҒӢиҪү8,000е°ҸжҷӮзҡ„ж»ҝијүжҷӮж•ёжёӣе°‘иҮі2,000е°ҸжҷӮпјҢд»Қй Ҳж•ҙеҗҲзҶұиғҪе„Іеӯҳд»ҘеҸҠе…ёеһӢеҹәијүж ёйӣ»е» дёүиҮіеӣӣеҖҚеӨ§зҡ„жұҪијӘж©ҹзө„——йҖҷд»ЈиЎЁи‘—иіҮжң¬жҲҗжң¬зҡ„иҝҪеҠ еҸҠж–°е»әж ёйӣ»е» 經жҝҹж•ҲзӣҠзҡ„жғЎеҢ–гҖӮжіҒдё”пјҢзҶұиғҪе„ІеӯҳжүҖжҸҗдҫӣзҡ„еҪҲжҖ§д№ҹеғ…иғҪд»ҘеӨ©иЁҲз®—пјҢдёҚеҰӮеҸҜиӘҝеәҰзҡ„ж°ҙеҠӣзҷјйӣ»гҖҒз”ҹиіӘиғҪе’Ңеҹәж–јеҶҚз”ҹиғҪжәҗзҡ„ж°«иғҪжҲ–з”Ізғ·иғҪжӣҙжңүж•Ҳең°ж»ҝи¶іеӯЈзҜҖжҖ§е№іиЎЎйңҖжұӮгҖӮ

еҸҚд№ӢпјҢеңЁдёҖеҖӢдё»иҰҒд»°иіҙж ёиғҪзҡ„иғҪжәҗзі»зөұдёӯпјҢеҶҚз”ҹиғҪжәҗжҗӯй…Қе„ІиғҪжҠҖиЎ“зҗҶи«–дёҠеҸҜд»ҘеҚ”еҠ©жҸҗдҫӣе°–еі°иІ ијүгҖӮдҪҶеңЁжӯӨзЁ®жғ…еўғдёӢпјҢйҷӨдәҶе„ІиғҪзҡ„йңҖжұӮеўһеҠ жңғдҪҝиғҪжәҗж•ҙеҗҲжӣҙеҠ иӨҮйӣңд»ҘеӨ–пјҢеҶҚз”ҹиғҪжәҗд№ҹе°ҮйқўиҮЁз¶“еёёжҖ§зҡ„дәәе·ҘжЈ„йӣ»иҖҢз„Ўжі•еҜҰзҸҫ其經жҝҹиҲҮзі»зөұж•ҲзҺҮдёҠзҡ„жҪӣеҠӣгҖӮ

еҹәијүжҠҖиЎ“зҡ„жҢҒзәҢж“ҙеұ•пјҢе°Үеј·еҢ–е…¶гҖҢйҺ–е®ҡж•ҲжҮүпјҲиЁ»пјүгҖҚпјҲlock-in effectпјүпјҢйҳ»зӨҷеҪҲжҖ§иҮідёҠгҖҒеҶҚз”ҹиғҪжәҗзӮәдё»зҡ„иғҪжәҗиҪүеһӢгҖӮеңЁж ёиғҪз”ўжҘӯе®Ңе…Ёз„Ўжі•е–®йқ з§ҒйғЁй–ҖиіҮжң¬з”ҹеӯҳзҡ„зҸҫеҜҰдёӢпјҢжҢҒзәҢеҜ„жңӣж–јж ёиғҪеҫ©иҲҲеҸӘжңғиҲҮеҶҚз”ҹиғҪжәҗе’Ңе„ІиғҪжҠҖиЎ“зҷјеұ•еңЁж”ҝеәңжңүйҷҗиіҮжәҗгҖҒиіҮйҮ‘иҲҮиЈңеҠ©дёҠз”ўз”ҹдә’ж–ҘпјҢйӣЈд»Ҙе…ұеӯҳгҖӮ

з·ЁжҢүиЁ»пјҡгҖҢйҺ–е®ҡж•ҲжҮүгҖҚжҳҜдёҖзЁ®и·Ҝеҫ‘дҫқиіҙзҡ„зҸҫиұЎпјҢ當既жңүзҡ„з”ҹжҙ»еһӢж…ӢгҖҒ經жҝҹжҙ»еӢ•дҫқиіҙйҒҺеҺ»иӨҗиүІз¶“жҝҹзҡ„зҷјеұ•и·Ҝеҫ‘пјҢз„Ўжі•еӣ жҮүжҠҖиЎ“зҡ„йқ©ж–°иҖҢйҖІиЎҢиҪүеһӢпјҢеҰӮеҗҢйҺ–е®ҡеңЁй«ҳжұЎжҹ“гҖҒй«ҳзўіжҺ’жҠҖиЎ“гҖӮпјҲдҫҶжәҗпјҡеҸ°еӨ§йўЁйҡӘдёӯеҝғпјү

й—ңйҚө7пјҡж°ЈеҖҷеҚұж©ҹиҲҮжҲ°зҲӯйўЁйҡӘдёӢзҡ„жҢ‘жҲ°

е„ҳз®Ўж“Ғж ёж–№дәҹж¬Іе°Үж ёиғҪе®ҡиӘҝзӮәжёӣз·©ж°ЈеҖҷи®ҠйҒ·зҡ„и§Јжұәж–№жЎҲпјҢдҪҶеңЁе…ЁзҗғеҚҮжә«гҖҒж°ЈеҖҷжҘөз«ҜеҢ–гҖҒи»ҚдәӢеЁҒи„…йҒҺеӨҡзҡ„жңӘдҫҶпјҢж ёиғҪжүҖйқўе°ҚиҲҮз”ўз”ҹзҡ„йўЁйҡӘеҸҚиҖҢжӣҙеӨҡгҖӮеҫһж°ЈеҖҷйўЁйҡӘзҡ„и§’еәҰиҖҢиЁҖпјҢжө·жҙӢжә«еәҰдёҠеҚҮиҲҮжІіе·қж°ҙдҪҚзҡ„дёӢйҷҚйғҪжңғйҖ жҲҗеҸҚжҮүзҲҗеҶ·еҚ»ж°ҙзҡ„дҫӣжҮүйҖ жҲҗиЎқж“ҠпјҢйҖІиҖҢе°ҺиҮҙзҷјйӣ»йҮҸзҡ„жёӣе°‘гҖҒд№ғиҮіеҒңж©ҹгҖӮеңЁе…ЁзҗғеӣӣеҲҶд№ӢдёҖзҡ„еҸҚжҮүзҲҗдҪҚж–јжө·еІёз·ҡдёҠзҡ„жғ…жіҒдёӢпјҢе…¶д»–и«ёеҰӮжө·е№ійқўдёҠеҚҮгҖҒжө·еІёз·ҡдҫөиқ•гҖҒжҡҙйӣЁе’Ңж°ҙзҒҪзӯүжҘөз«ҜеӨ©ж°ЈдәӢ件зҡҶжңүеҸҜиғҪе°Қж ёйӣ»е» йҖ жҲҗйӣ»ж°Јзі»зөұеҸ—жҗҚгҖҒеҶ·еҚ»ж©ҹеҲ¶еӨұж•ҲгҖҒеҸҚжҮүзҲҗйҒҺзҶұгҖҒзҶ”зҮ¬зӯүзҒҪйӣЈжҖ§еҪұйҹҝгҖӮз”ҡиҮіеҸӘиҰҒдҪҝз”ЁйҒҺзҡ„зҮғж–ҷжЈ’зӯүй«ҳж”ҫе°„жҖ§ж ёе»ўж–ҷд»Қе„Іеӯҳж–је» еҚҖпјҢе°ұжңғеҸ—еҲ°жө·е№ійқўдёҠеҚҮзҡ„еЁҒи„…гҖӮ

еҸҰеӨ–пјҢж ёйӣ»е» зҡ„еӯҳеңЁд№ҹйҡұеҗ«и‘—ж ёж“ҙж•ЈгҖҒжҒҗжҖ–ж”»ж“Ҡе’Ңдҝ„зҫ…ж–Ҝе…ҘдҫөзғҸе…ӢиҳӯзӯүжҲ°зҲӯдёӯжҲҗзӮәж”»ж“Ҡзӣ®жЁҷд№ӢйўЁйҡӘгҖӮйҰ–е…ҲпјҢж ёж“ҙж•Јзҡ„йўЁйҡӘдёҖзӣҙжҳҜиҲҮж ёйӣ»зҷјеұ•еҜҶеҲҮзӣёй—ңзҡ„пјҢдёҚи«–жҳҜеңЁи«ёеҰӮзҫҺгҖҒиӢұгҖҒжі•гҖҒдҝ„гҖҒдёӯзӯүж ёжӯҰеңӢ家еўһеҠ ж ёжӯҰж•ёйҮҸиҲҮеӨҡжЁЈжҖ§зҡ„еһӮзӣҙж“ҙж•ЈпјҢжҲ–жҳҜијёеҮәиҮідјҠжң—е’ҢжІҷзғҸең°йҳҝжӢүдјҜзӯүеҺҹе…Ҳз„Ўзӣёй—ңжҠҖиЎ“зҡ„еңӢ家д№Ӣж©«еҗ‘ж“ҙж•ЈгҖӮеҶҚиҖ…пјҢз”ұж–јй«ҳйҡҺж ёе»ўж–ҷиҷ•зҪ®еӣ°йӣЈпјҢе„Іи—Ҹж–јж ёйӣ»е» е ҙе…§зҡ„еҶ·еҚ»жұ жҲ–йӣҶдёӯеһӢиІҜеӯҳе ҙзҡ„ж ёе»ўж–ҷд№ҹжҳҜдёҚе®№еҝҪиҰ–зҡ„йўЁйҡӘеӣ зҙ гҖӮйҒҺеҺ»е·Іжңүж•ёиө·йҲҪе’Ңй«ҳжҝғзё®йҲҫйҒӯз«Ҡзҡ„жЎҲдҫӢпјҢи“ӢйҒ”пјҲal-Qaedaпјүе’Ңж—Ҙжң¬еҘ§е§ҶзңҹзҗҶж•ҷзӯүжҒҗжҖ–зө„з№”дәҰзҡҶеұӨжңүзҚІеҸ–ж ёжӯҰд№ӢдјҒең–гҖӮеңЁиЁұеӨҡең°еҚҖзҮғж–ҷжЈ’йғҪд»Қиҷ•жҝ•ејҸиІҜеӯҳзҡ„зӢҖж…ӢпјҲеҰӮжӯҗжҙІзҙ„81%дҪҝз”ЁйҒҺзҡ„зҮғж–ҷжЈ’зӣ®еүҚзӮәжҝ•ејҸиІҜеӯҳпјүдёӢпјҢеӣ з„ЎеңҚйҳ»й«”зҡ„дҝқиӯ·иҖҢе®№жҳ“еҪўжҲҗжҒҗж”»жЁҷзҡ„гҖӮ

зөҗи«–пјҡж ёиғҪз„Ўжі•еҸҠжҷӮгҖҒжңүж•ҲдҝғйҖІиғҪжәҗеҺ»зўіеҢ–

з¶ңи§Җж ёиғҪз”ўжҘӯзҡ„зҷјеұ•жӯ·еҸІиҲҮзҸҫзӢҖпјҢж“Ғж ёж–№е°Қж–јиҖҒиҲҠж ёйӣ»е» 延еҪ№иҲҮеүөж–°ж ёиғҪжҠҖиЎ“з ”зҷјдҪңзӮәж°ЈеҖҷи§Јж–№зҡ„еҖЎиӯ°пјҢзҡҶз«Ӣеҹәж–је’Ңжӯ·е№ҙеҜҰдҫӢгҖҒжҲҗжң¬еҲҶжһҗгҖҒжҠҖиЎ“зЁӢеәҰжҜ«дёҚзӣёз¬Ұзҡ„жңҹеҫ…д№ӢдёҠгҖӮеҜҰеүҮж ёе®үйўЁйҡӘд»Қз„Ўжі•ж¶ҲйҷӨгҖҒж ёйӣ»е» зҡ„е»әиЁӯе’Ңз¶ӯиӯ·жҲҗжң¬й«ҳжҳӮдёҚе…·еёӮе ҙ競зҲӯеҠӣгҖҒ延еҪ№дәҰйңҖйҫҗеӨ§жҠ•иіҮгҖҒж–°еһӢе°ҸеһӢжЁЎзө„еҢ–еҸҚжҮүзҲҗйҮҚи№ҲеӮізөұеҸҚжҮүзҲҗжҠҖиЎ“зҷјеұ•иҲҮе•ҶжҘӯеҢ–жҢ«ж•—д№ӢиҰҶиҪҚгҖӮ

еңЁжёӣз·©ж°ЈеҖҷеҚұж©ҹеҰӮжӯӨжҖҘиҝ«зҡ„當дёӢпјҢж ёиғҪдёҚеғ…з„Ўжі•еҸҠжҷӮгҖҒжңүж•ҲдҝғйҖІиғҪжәҗзі»зөұеҺ»зўіеҢ–пјҢжӣҙе°ҮжҺ’ж“ еҠ еј·жҺЁеӢ•еҶҚз”ҹиғҪжәҗиҲҮе„ІиғҪжҠҖиЎ“жүҖйңҖзҡ„иіҮжәҗпјҢз”ҡиҮіеңЁжҘөз«Ҝж°ЈеҖҷиҲҮең°з·Јж”ҝжІ»еұҖеӢўз·Ҡејөзҡ„жўқ件дёӢпјҢж§ӢжҲҗйЎҚеӨ–йўЁйҡӘиҲҮеЁҒи„…гҖӮж ёе»ўж–ҷиҷ•зҪ®жӣҙжҳҜең°зӢ№дәәзЁ зҡ„еҸ°зҒЈе°ҡз„ЎжҳҺзўәиҷ•зҪ®е°Қзӯ–зҡ„иӘІйЎҢгҖӮеңЁжңӘиғҪжҳҺзўәиӘӘжҳҺзҷјеұ•жҢҒзәҢзҷјеұ•ж ёиғҪд№ӢжӯЈз•¶жҖ§иҲҮеҸҜиЎҢжҖ§д»ҘеүҚпјҢгҖҢд»Ҙж ёжёӣзўігҖҚйғҪдёҚжңғжҳҜзңҹжӯЈз§‘еӯёгҖҒзҗҶжҖ§гҖҒеӢҷеҜҰзҡ„ж°ЈеҖҷи§Јж–№гҖӮ

еҸғиҖғж–ҮзҚ»

- Böse, F., Wimmers, A., Steigerwald, B., & Von Hirschhausen, C. (2024)гҖҢQuestioning nuclear scale-up propositions: Availability and economic prospects of light water, small modular and advanced reactor technologiesгҖҚдҫҶиҮӘпјҡ Energy Research & Social Science, 110, 103448.

- Präger, F., Breyer, C., Fell, H.-J., Von Hirschhausen, C., Kemfert, C., Steigerwald, B., Traber, T., & Wealer, B. (2024)гҖҢ Evaluating nuclear power’s suitability for climate change mitigation: Technical risks, economic implications and incompatibility with renewable energy systemsгҖҚдҫҶиҮӘпјҡ Frontiers in Environmental Economics, 3, 1242818.

пјҲи§Җй»һж–Үз« е‘ҲзҸҫеӨҡе…ғж„ҸиҰӢпјҢдёҚд»ЈиЎЁгҖҠRECCESSARYгҖӢзҡ„з«Ӣе ҙпјү

гҖҠRECCESSARYгҖӢй•·жңҹеҫөзЁҝпјҢйҮқе°Қж–°иғҪжәҗгҖҒжёӣзўіиӯ°йЎҢпјҢйңҖиҰҒжӮЁзҡ„зҚЁзү№и§Җй»һпјҢжӯЎиҝҺеҗ„йЎһе°ҲжҘӯдәәеЈ«дҫҶзЁҝдёҖиө·дәӨжөҒгҖӮжҠ•зЁҝи«ӢеҜ„reccessary@gmail.comпјҢж–Үз« иӢҘжҺЎз”Ёе°Ү經編ијҜжҪӨйЈҫгҖӮ