勤業眾信新報告指出,2030年全球氫能市場價值可達5,500億美元,更預測2050年將達1.2兆美元。(圖片來源:iStock)

氫能是鋼鐵製造、工業化學、航太海運跟長途運輸淨零轉型的重要工具,勤業眾信聯合會計師事務所日前發布《亞太地區的潔淨氫能:啟發思維的燃料》報告指出,2030年全球氫能市場價值可達5,500億美元,更預測2050年將達1.2兆美元(約新台幣38兆元),其中亞太地區就占5成。報告也建議氫能產業仰賴國際合作,未來將帶動亞太跨境氫能貿易發展。

台灣打造氫能產業鏈,仍需完善政策法規、投資環境

鋼鐵化工等高碳排產業若要實現淨零排放,預估亞太地區的氫能需求,會在2030年來到6700萬噸,並在2050年增加到2.35億噸,預計2030年工業用戶氫氣需求高達70%,航運跟航空領域需求也急起直追。

未來根據經濟影響力跟產業結構,亞洲的氫能需求將由中國跟印度主導,占比高達80%;日本跟韓國的氫能用戶則主要集中在電力業,澳洲則是各國重要氫能出口夥伴。

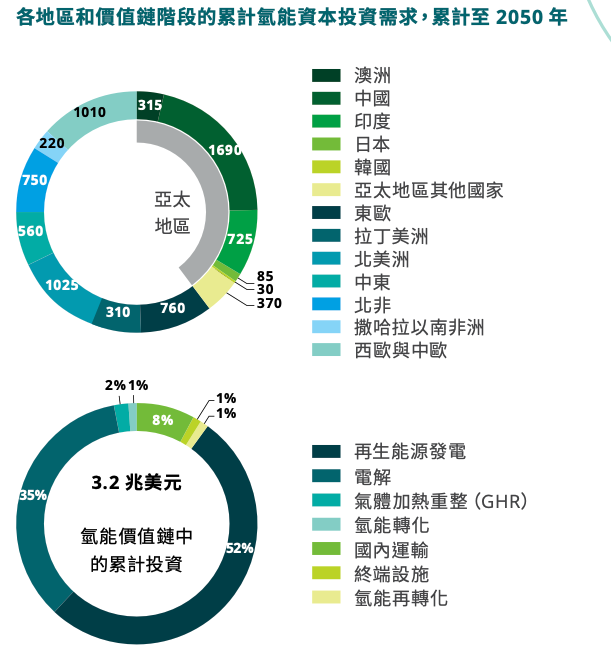

亞太地區的氫能需求將由中國跟印度主導,占比高達80%。(圖表來源:《亞太地區的潔淨氫能:啟發思維的燃料》報告)

台灣未來的氫能發展主要推力也是能源轉型,根據國發會公布的「2050淨零排放路徑」,已經將氫能納入電力供應規劃,目標2050年氫能在總電力占比達到9~12%,中油、聯華林德等業者也開始投入,但是相關政策與法規仍相當模糊。

財團法人驗船中心再生能源處處長詹育禔與台灣港務公司資深處長蔡淑慧從應用端強調,氫能的替代燃料潛力為減碳提供重要解決方案,建議借鑒離岸風電經驗,完善相關法規和配套措施。

氫能產業有賴政策和社會支持,否則難以發展。相較之下,澳洲、印度、韓國、日本和新加坡皆已經宣布各自的乾淨氫能投資計劃,總計高達445億美元(約新台幣1.4兆元)。報告也對政府端提出建言,需協調氫能支持機制,在可行狀況下持續實施支持條款,降低開發商風險,也要制定公開透明的提供標準。

亞太地區主要政策激勵措施與時程安排。(圖表來源:《亞太地區的潔淨氫能:啟發思維的燃料》報告)

報告更認為,2024年是決定亞太地區乾淨氫能成敗的關鍵一年,目前氫能專案在獲得投資方面仍面對許多障礙,主要挑戰包括符合經濟環境的定價與定價模型、各方皆可以接受的風險配置架構,且由於氫能被認為是脫碳重要解方,也需要完整的碳認證標準。

亞太跨境氫能貿易上看4.6兆元,統一認證框架、跨境公平成挑戰

未來氫能產業發展也需要仰賴國際合作,報告指出,除了中國自給率可以達到90%,亞太地區的生產量大多無法滿足達成淨零目標所需的需求量。預計亞太地區國家在2030年將需要進口1800萬噸乾淨氫能跟衍生物、2050年增加到5300萬噸,代表跨境貿易額將達到1,450億美元(約新台幣4.6兆元)。

不過報告也提醒,現階段各國的氫能計劃多各自獨立,沒有考慮區域政策背景,也無簡化並統一跨境氫能貿易要求,因此各國未來推出跨境標案,將面對4大挑戰:

-

認證制度不一致:不同的生命週期碳評估跟認證框架,可能導致重複計算碳排、忽略排放源,增加開發商的投資風險跟法遵承擔。

-

碳與成本間的權衡:藍氫跟綠氫跟成本差異會讓進口國傾向選擇藍氫,但長達15年的承購合約將會阻礙綠氫價值鏈發展。

-

承購和投標定價相互影響:國家計劃投標時間不一致,將引發供給端跟需求端的承諾問題。

-

跨境公平性:政府在雙邊談判中缺乏關注公平分配成本差異的事實基礎,而成本差距是支持早期承購協議的必須條件。

要實現減碳跟推進永續發展,除需要政策支持,還需要開發者、承購商、金融機構共同合作。(圖片來源:iStock)

除了政策支持外,如果要實現減碳跟推進永續發展,還需要開發者、承購商、金融機構共同合作。報告認為,當務之急是確保具有投資價值的需求,並促成全球規模的供應鏈做出最終投資決定。

目前歐美國家由於擁有相對完善的氫能供應鏈,氫能專案發展較迅速;至於亞太地區則缺乏補助,難以成為供應鏈中的實質參與者,但亞太地區在技術方面具有優勢。報告針對重要氫能技術專利的評估指出,亞太地區在儲氫跟電解槽等關鍵技術上具有領先地位,全球占比分別是89%跟70%,氫氣渦輪機也有占比66%的好成績。

為了進一步搶進商機,報告認為,氫能供應商也需要制定上下游價值鏈的共通開發原則,並採用一制性的共同投資方式,制定明確策略來管理建置成本跟逐步降低生產成本。工研院產科國際所分析師石蕙菱強調,氫供給與貿易的核心命題是減排,並呼籲制定國際標準與政策以促進氫能應用。