9月6日,颱風「摩羯」在中國海南省沿海地區登陸,造成重大經濟損失。在氣候變遷的影響下,各類極端天氣事件變得愈發頻繁和嚴重,巨大災害的保險也受到越來越多討論。圖片來源:Guo Cheng / Xinhua / Alamy

9月6日,颱風「摩羯」在中國海南省沿海地區登陸,給當地帶來了嚴重破壞,造成4人死亡,95人受傷,超過50萬人受災。文昌市作為颱風登陸的主要區域,預計直接經濟損失高達人民幣327億元。

在颱風的影響下,位於文昌沿海的多個風電機組遭到破壞,單一機組造價接近人民幣千萬元。儘管這些風力機組都投保了相關保險,颱風帶來的巨大損失引發了人們對巨災保險的關注。

中國是世界上自然災害最嚴重的國家之一。根據世界銀行報告,1989年至2018年,天災在中國共造成將近20萬人死亡,直接經濟損失達人民幣11.237兆元。這30年裡,天災造成的直接經濟損失占中國國內生產毛額(GDP)的2.25%。

近年來,氣候變遷的影響使各類極端天氣事件變得越頻繁且嚴重。中國緊急管理部數據顯示,光是今年上半年,各種天災共造成中國3,238.1萬人次不同程度受災,直接經濟損失達人民幣931.6億元,是2023年同期(382.3億元)的將近3倍。

面對重大天災後的重建與復原所需的大量資金,除了依賴政府的緊急財政和社會慈善外,巨災保險等金融手段也在經濟補償和復原重建中發揮重要作用。

巨災保險是指將因發生地震、颱風、洪水等突發的、無法避免且危害特別嚴重的自然災害造成的財產損失、人員傷亡風險,以保險形式進行風險分散和經濟補償。

中國的巨災保險機制仍在起步階段,產品不完善、覆蓋率很低。根據金融監理總局的數據,截至7月11日,中國各地保險機構今年累計接獲報案9.5萬件,估損金額人民幣32.1億元,已賠付預賠付金額超人民幣11億元。慕尼黑再保險公司曾向媒體表示,2023年中國僅有約5% 的災害相關經濟損失得到了保險,遠低於38% 的全球平均水平,保險缺口高達230億美元。

保障擴大:從地震到極端天氣

根據世界銀行2020年的報告,過去,中國的巨災損失補償主要依靠政府救濟和公共捐助,保險在其中發揮的作用十分微弱,但自汶川地震發生以來,政府意識到了巨災保險在促進災後迅速復原和重建中的重要性。

數據顯示,2008年汶川地震的保險賠償金額僅佔全部直接經濟損失的0.2%。相較之下,2021年河南鄭州特大暴雨災害的保險賠償比例已超過10%。不過,根據《中青報》的報道,其中絕大多數都是財產險或人壽險而非巨災保險的賠償。

2021年7月,搶險隊員救出受困的鄭州市民。圖片來源: Li An / Xinhua / Alamy

為建立巨災保險制度,中國在國家層級已經推出了一系列政策文件。 2015年,由40多家保險公司組成的中國城鄉居民住宅地震巨災保險共同體成立,透過統一的業務管理平台,完成業務分配和資金結算,共同承擔風險。地震共保體發揮了積極作用,至今累計賠付超過人民幣1億元。

地震共保體成立的前一年,地方巨災保險試點已經拉開了帷幕。各地根據自己當地的災害特性和保障需求,建立了地方性的保險制度。

深圳身為先行者,推行了涵蓋16種天災的巨災保險。只要在深圳市內,因暴風暴雨、洪水等天災造成人身傷亡的醫療費用、殘障救助金、身故救助金等都可獲得賠償,最高額度為25萬元。

廣東省則開啟了巨災指數保險試點,賠付依據降雨強度、颱風風速指數。當氣象數值達到或超過預設的門檻時,保險公司不需要檢查定損,即可將保險賠款支付給相關地方政府。

中國地方試辦的政策性巨災保險一般是由政府代表所有公民向保險公司購買巨災保險服務。災害發生後,保險公司會賠付給地方政府,再由政府統一安排救災。根據中國人民保險集團的報告,截至2023年底,地方性巨災保險覆蓋範圍擴大至15個省74個地級市,保障人數2.7億人。

經過地方試辦後,今年2月,中國巨災保險制度迎來了一次革新,從原有的單一地震風險保障擴展為包含地震、颱風、洪水、強降雨、滑坡等主要自然災害在內的綜合性巨災保障,並實現基本保險金額翻倍。

「巨災保險具有準公共產品的特點,需要公共部門的財政給予持續的資金支持。該政策進一步擴大了巨災保險的支持範圍和支持力度,將有利於巨災保險在中國的推廣。」中央財經大學綠色金融國際研究院氣候金融研究中心執行長劉慧心表示。

氣候風險意識驅動巨災保險投保

巨災是一種小機率大損失的風險,這一方面減少了民眾、企業等需求方的投保商業性保險的意願,另一方面也增加了保險公司承保相關產品的難度。

亞洲開發銀行的一份報告分析,包括中國在內的大多數發展中國家災害保險的普及度不高,常見需求方制約因素有民眾負擔不起、缺乏金融知識、缺乏對保險的信任等,供應方制約因素包括缺乏數據、技術能力不足等。政府的監管和支持框架則對兩者的意願都有影響。

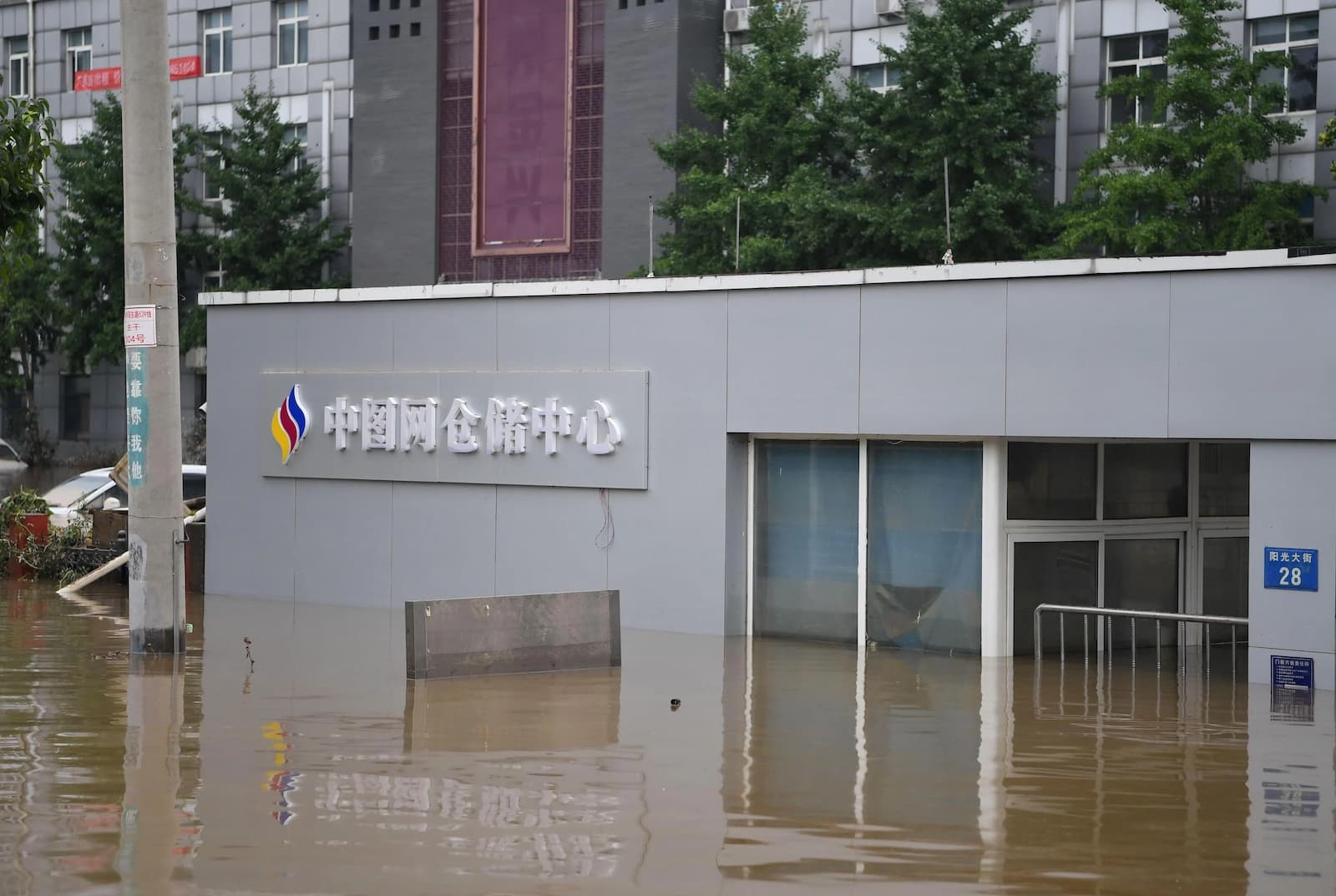

2023年的一場暴雨中,河北涿州多家圖書企業的倉庫進水,損失慘重。圖片來源:Mu Yu / Xinhua / Alamy

個人投保意願不強並不是中國獨有的情況。史丹佛經濟政策研究所的一篇文章發現,美國高風險洪水區的房主往往低估了他們遭遇自然災害的可能性,只有在當地遭受了洪水災害的幾年裡,房主購買洪水保險的可能性會加大。

這也符合中國民眾的心態。根據《中國銀行保險報》報導,2018年吉林松原發生地震後,當地投保意願的普遍高漲,在災後短短8個工作天內,有6,837戶居民投保了住宅地震保險。同樣,在四川雅安發生地震後,村莊裡也出現了居民排隊購買地震保險的情況。

劉慧心表示,隨著極端自然災害頻度的提高,各類主體的氣候風險意識逐漸顯現,在此環境下,商業巨災保險將協同政策性巨災保險在企業、機構乃至個人維度進一步擴大此類金融產品的應用。

如何評估氣候風險?

從核保方的角度來說,保險公司需要透過風險評估和合理定價來確保保費收入能夠覆蓋賠付風險和營運成本,並獲得獲利。巨災相關的保險產品對保險公司的評估和精算能力也提出了更高的要求,這也是中國的巨災保險起步較晚的原因之一。

根據《中國銀行保險報》報導,1996年,中國人民銀行認為地震保險缺乏相關精算基礎,指示保險公司將地震風險放入責任免除條款。 2008年汶川大地震發生後,部分保險機構推出了包含地震保險的產品,但因為產品定價問題,沒有在市場推廣開來。

時至今日,面對複雜的氣候變遷,保險業對自然災害相關的保險產品仍持謹慎態度。 2023年的一場暴雨中,河北涿州多家圖書企業的倉庫進水,由於沒有保險保障,損失慘重。中圖網總經理黃平曾向媒體表示,他前幾年曾為書庫投保過相關保險,但是在續保時被保險公司拒絕,說相關險種已經下架。對此,保險從業人員解釋,這是因為「水災和火災的風險太高」,保險公司很難從這項業務中獲利。

相較於傳統風險,氣候風險難以以常規模型精準測量。

- 劉慧心,中央財經大學

「相較於傳統風險,氣候風險難以用常規模型精準測量,因此需要巨災模型從風險暴露性、脆弱性以及經濟損失進行評估分析。」劉慧心提到。

她所提到的「巨災模型」指的是一種用於評估災害潛在損失風險的量化工具,利用數學、物理模型和電腦技術,結合地理資訊系統(Geographic Information Systems)對承災體可能遭遇的災害事件作機率分析和損失模擬。

在實際應用中,不少保險公司都表示,巨災模型能夠更精確地計算和預估損失,幫助公司控制產品風險,避免因巨災保險的賠付而產生財務危機。劉慧心進一步解釋,巨災模型涉及了氣象、減災、經濟、工業多個部門的數據,在整合應用的同時需要關注數據安全的問題,因此模型的搭建以及數據的共享都需要資訊技術的持續支持。

約克大學環境與地理系的可持續發展講師費利西亞·劉(Felicia Liu)也表示,巨災保險對可靠的即時數據的需求非常高,保險公司需要利用建模和精算基礎設施來支持自己的產品,這需要專業知識和大量的內部培訓,且反覆實驗來建立適當的模型。

她進一步表示,保險公司既是風險承保人,也是資產管理人。除了大規模自然災害的頻率越來越高且難以預測,影響了保險公司承保能力外,宏觀經濟環境使他們的投資資產回報難以達到預期,這無疑也會影響他們的承保意願和相關保險產品的推廣。

巨災保險的另一面

氣候相關風險的可保性和定價越來越成為保險公司和政策制定者關注的問題。尤其在巨災保險主要以市場驅動的地區,隨著自然災害頻發,保險賠付金額預計將持續增加,保費也會上升,這可能會影響中長期內氣候相關災害保險產品的可負擔性。

在美國,氣候變遷已經引起了保險業的動盪。根據《紐約時報》報導,2023年,保險公司在美國18個州的房屋保險上出現了虧損,這個數字在2013年只有8個。越來越大的氣候風險導致保險公司將保費提高了至少50%、削減保險範圍甚至完全放棄承保整個州。

費莉西亞·劉指出,除了財務層⾯之外,保險還能影響風險主體的⾏為,具有一定的道德風險,例如投保人在購買保險後可能會減少對氣候調適設施的投資。不過從另一個角度來說,保險公司或許會更積極參與氣候變遷行動。

例如,保險公司可以設計保險條款、降低保費鼓勵民眾採取行動減少氣候變遷。歐洲保險和職業退休金管理局(European Insurance and Occupational Pensions Authority)認為,為採取氣候調適相關措施(例如安裝防洪門或預警系統)的投保人提供較低的保費,能夠減少投保人的物理風險暴露和保險損失,有效增強他們應對氣候變遷的能力。

面對氣候變遷,巨災保險最直接的作用是減輕災害對受害者的損失,同時幫助政府提高風險管理水準和救濟水準,維持財政穩定。但費莉西亞·劉提醒,保險公司也控制著大量投資組合,他們將資金投向何處對氣候變遷有重要影響。

她參與的一份保險業報告發現,全球不少家保險公司在2023年經歷了虧損後,選擇在短期內從化石燃料開採等活動中獲利。 「這無疑是愚蠢的。保險公司應該確保氣候風險定價和氣候風險模型在整個公司中保持一致,尤其是在承保和資產管理部門中綜合考慮氣候變遷的因素」,費利西亞·劉說。

※本文根據知識共享協議最初發表於「對話地球」,原標題為〈台风“摩羯”重击海南:巨灾保险能否填补损失缺口?〉。