起源與簡介

氣候相關財務揭露(Task Force on Climate-related Financial Disclosures, TCFD)工作小組於2015年由國際金融穩定委員會(FSB)成立,擬定一套具一致性的自願性氣候相關財務資訊揭露建議以協助投資者與決策者瞭解組織重大風險,並可更準確評估氣候相關之風險與機會(特別是邁向低碳經濟轉型相關),適用於各類組織。

截至2023年10月解散前,全球有超過4900間企業響應TCFD,其中以日本最多企業參與,另外英國更規定所有上市公司都必須基於TCFD框架披露企業行為中的氣候風險,可見TCFD未來可能成為產業間的共同語言,同時未來ESG評分(如道瓊永續指數)也會將TCFD納入參考項目。須注意的是,TCFD已在2024年起由國際永續準則理事會國際永續準則理事會(ISSB)接管。

TCFD核心架構

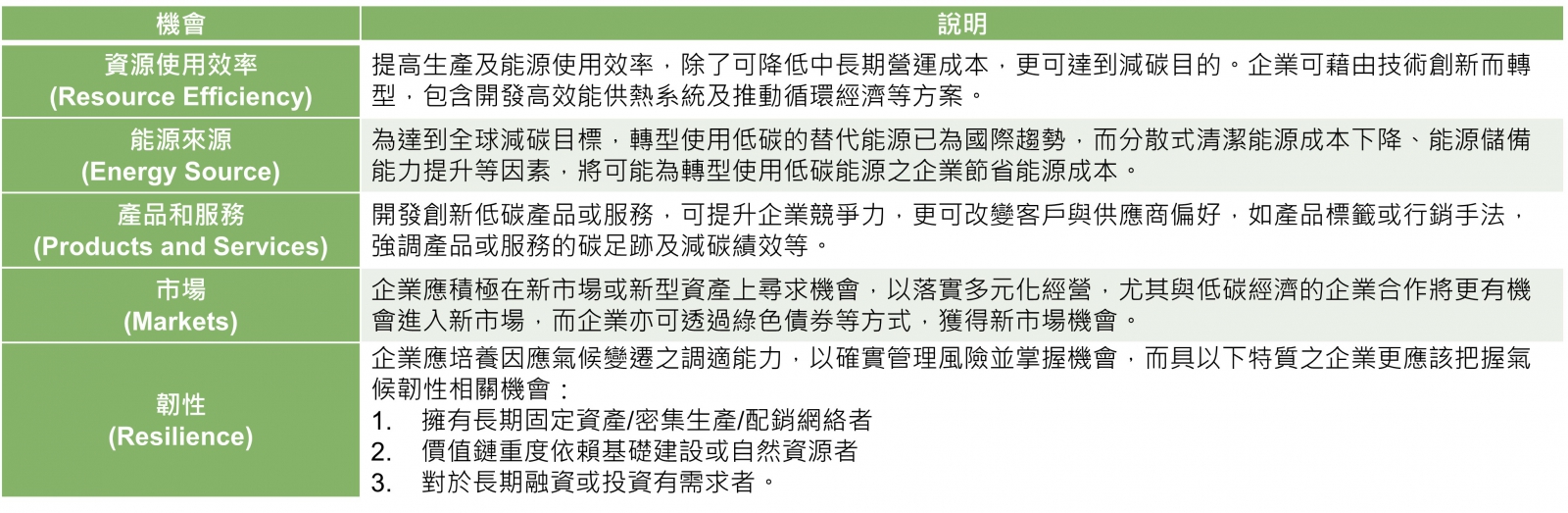

工作小組會依據核心的四大元素建立TCFD架構以協助投資者與決策者瞭解如何評估其氣候相關之風險與機會。

.jpg)

(表一 )

氣候風險與機會類型

工作小組將氣候相關風險區分為低碳經濟相關之「轉型風險」與氣候變遷影響相關之「實體風險」。

(表二)

(表三)

TCFD所面對的困難

企業在實際運用TCFD的框架時通常會面臨下列問題:

-

數據取得:企業在報告中需要使用大量數據來衡量其所面臨的風險與機會,包含溫室氣體排放、供應鏈的數據等,所需的數據往往難以確保品質以及標準上的統一。

-

情境分析:由於氣候變遷並無前例可循,TCFD報告中非常重視前瞻性分析,也因此建議企業在報告中進行至少兩個假設的情境分析(2˚C以及更嚴格的情境)來分析不同情境下企業的風險與機會。但情境分析所需要的建模預測、資料取得以及公司負責人員的永續能力都對企業來說是相當大的挑戰。以過往揭露數據來看,與情境分析最相關的策略第三點也是最少企業完整揭露的(2022財年9%、2023財年11%)。

TCFD的現況與進展

隨著2023年6月ISSB正式推出了兩項永續以及氣候相關的揭露要求後,FSB認為鑑於ISSB的標準已將TCFD的建議涵蓋,於是將TCFD在2023年10月解散,並由ISSB負責接手氣候相關的揭露工作。

而新推出的IFRS S1、IFRS S2兩項標準,S1是永續相關財務資訊的一般性揭露要求,S2則是著重於氣候相關的資訊揭露,兩項標準皆要求使用TCFD的框架以及所提供的建議來進行揭露,並在此基礎上要求得更為詳細。

雖然IFRS S1、IFRS S2並不算強制性的揭露項目,但預期隨著各個國家開始進行相關導入的研擬與意見徵詢,兩項標準的影響力以及涵蓋範圍將隨著時間與各國規範進度不斷增長。以台灣和澳洲為例,兩者將分別在2026年以及2025年開始陸續導入兩項標準。